Das EBIT („Earnings before interest and taxes“) ist eine Kennzahl, die den Unternehmensgewinn angibt, der aus der gewöhnlichen Geschäftstätigkeit entsteht. Zinsen und Ertragsteuern (Einkommensteuer, Körperschaftsteuer und Gewerbesteuer) werden nicht berücksichtigt. Das EBIT stellt das operative Ergebnis eines Unternehmens für ein Geschäftsjahr dar.

Warum ist das EBIT wichtig?

Das operative Ergebnis gibt Auskunft über die Effizienz und die Ertragskraft eines Unternehmens. Mit dem Ergebnis vor Zinsen und Steuern sind länderübergreifende Vergleiche möglich. Dies dient insbesondere Unternehmen, die ausländische Tochterunternehmen unterhalten oder auf der Suche nach neuen Märkten sind.

Das EBIT wird auch im Controlling eines Unternehmens eingesetzt. Es stellt das Ergebnis dar, das für die Verzinsung des eingesetzten Kapitals verwendet werden kann.

Wie wird der operative Gewinn ermittelt?

Der Gewinn vor Steuern lässt sich mit folgender Berechnung aus dem Jahresabschluss ableiten:

| Jahresüberschuss / Jahresfehlbetrag | |

| + | Steueraufwand |

| – | Steuerertrag |

| + | außerordentlicher Aufwand |

| – | außerordentlicher Ertrag |

| + | Finanzaufwand |

| – | Finanzertrag |

| = | EBIT |

Der Jahresüberschuss einer GmbH beträgt laut aufgestellter Bilanz 100.000 €. Für das Jahr wird mit einer Körperschaftsteuerzahlung in Höhe von 40.000 € gerechnet. Für den Verkauf eines Grundstücks ergab sich ein außerordentlicher Ertrag von 50.000 €. Der Zinsaufwand betrug insgesamt 22.000 €. Einen Zinsertrag konnte das Unternehmen in Höhe von 7.500 € verbuchen.Das EBIT ermittelt sich wie folgt:

| Jahresüberschuss / Jahresfehlbetrag | 100.000 € | |

| + | Körperschaftsteuerzahlung | 40.000 € |

| – | außerordentlicher Ertrag | 50.000 € |

| + | Zinsaufwand | 22.000 € |

| – | Zinsertrag | 7.500 € |

| = | EBIT | 104.500 € |

Die Überleitung zum Jahresabschluss

Für die Ermittlung des EBIT müssen die folgenden Aufwandspositionen eliminiert werden:

- Zinsen

- Ertragsteuern

Um von dem EBIT zum Jahresabschluss zu gelangen, müssen die beiden Aufwandspositionen wieder hinzugerechnet werden.

Das operative Ergebnis eines Unternehmens zum 31.12.2018 beläuft sich auf 400.000 €. Der Zinsaufwand betrug in dem Jahr 20.000 €. Das Unternehmen konnte einen Zinsertrag von 35.000 € verbuchen. Ertragsteuern wurden in der Höhe von 60.000 € gezahlt.Um mit diesen Vorgaben den Jahresüberschuss zu ermitteln, ist die folgende Rechnung erforderlich:

| EBIT | 400.000 € | |

| – | Zinsaufwand | 20.000 € |

| + | Zinsertrag | 35.000 € |

| = | Jahresüberschuss (vor Steuern) | 415.000 € |

| – | Ertragsteuern | 60.000 € |

| = | Jahresüberschuss nach Steuern | 355.000 € |

EBIT-Marge

Der Begriff der EBIT-Marge umschreibt eine betriebswirtschaftliche Kennzahl, welche in Unternehmen zur Bewertung desselbigen eingesetzt wird. Verantwortliche können mithilfe dieser Kennziffer feststellen, wie es um die wirtschaftliche Situation des Unternehmens steht. EBIT beschreibt dabei das operative Ergebnis eines Unternehmens im Verhältnis zum Umsatz. Dabei bezieht sich die Kennziffer immer auf eine bestimmte Periode.

Warum ist die EBIT-Marge wichtig?

Die EBIT-Marge ist eine spezielle Kennziffer, die sich von vielen anderen Kennzahlen signifikant unterscheidet. Aus diesem Grund können die Unternehmen die EBIT-Marge auf unterschiedliche Art und Weise nutzen.

Diese Messgröße eignet sich insbesondere für folgende Situationen:

- Vergleich von verschiedenen Unternehmen

- Messung der operativen Veränderung

- Rückschlüsse auf die zukünftige Rentabilität

- Bewertung von Unternehmensaktien durch Privatanleger

![\[ EBIT-Marge = \frac{EBIT}{Umsatz}*100~\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1b9e567a4233abf58191b7980b4b1fdd_l3.svg "Rendered by QuickLaTeX.com")

Das ist die EBIT-Marge

Die Kennziffer EBIT beschreibt das Ergebnis eines Unternehmens vor Steuern und Zinsen. EBIT bedeutet „earnings before interest and taxes“, also der Gewinn vor Zinsen und Steuern. Somit wird das Verhältnis der Kennziffer EBIT zu den Umsatzerlösen eines Unternehmens dargestellt. Unternehmen nutzen gerne alternative Kennzahlen, um die gängigen Kennziffern zu ergänzen und die wirtschaftliche Situation präzise darzustellen.

Zielwert der EBIT Marge

Der Zielwert der EBIT-Marge variiert von Branche zu Branche. Grundsätzlich ist davon auszugehen, dass eine EBIT-Marge in Höhe von 10 % und mehr positiv ist.

Unterschiedliche Einsatzbereiche

Die EBIT-Marge dient im alltäglichen Gebrauch unterschiedlichen Zwecken. Sowohl Unternehmen als auch Privatanleger können diese Kennziffer für ihre Zwecke nutzen.

Mehrwert für Privatanleger

Die EBIT-Marge ist auch für Privatanleger eine interessante Kennziffer. Wer sich für den Kauf von Aktien interessiert, kann mithilfe der EBIT-Marge die verschiedenen Unternehmen vergleichen. Dies ist sowohl national als auch international möglich. Somit können Anleger im Zuge eines Betriebsvergleichs entscheiden, welches Unternehmen die beste Wahl für den Kauf von Aktien ist.

Kennziffer für Verantwortliche im Unternehmen

Auf der andere Seite nutzen auch Unternehmen und deren Verantwortliche die Kennziffer der EBIT-Marge für die Analyse der wirtschaftlichen Situation. Durch den fehlenden Einfluss von Steuerungseffekten und der Finanzierung durch externe Geldgeber, können Verantwortliche lediglich den operativen Gewinn des Unternehmens bewerten. Somit ist es möglich, operative Probleme schnell zu erkennen und entgegensteuernde Maßnahmen einzuleiten.

NOPAT

Enthält: Beispiele · Definition · Formeln · Übungsfragen

Das Net Operating Profit After Taxes (‚NOPAT‘) stellt den operativen Gewinn nach Steuern dar. In dem operativen Gewinn spiegelt sich der Unternehmenserfolg ohne das Finanzergebnis und die Berücksichtigung der Ertragsteuern wider. Ausgangsbasis für die Ermittlung ist das handelsrechtliche Ergebnis.

NOPAT – Geschäftsergebnis nach Steuern

NOPAT – Geschäftsergebnis nach Steuern

- Synonym: NOPAT | Nachsteuergewinn

- Deutsch: Geschäftsergebnis nach Steuern | Nachsteuergewinn | operativer Gewinn nach Steuern.

Warum ist das Net Operating Profit After Taxes wichtig?

Der NOPAT stellt den Gewinn eines Unternehmens nach dem Abzug von Steuern dar. Diese Größe ist insbesondere für die Anteilseigner einer Kapitalgesellschaft von Interesse. Kennen z.B. die Gesellschafter einer GmbH den NOPAT, wissen sie, welcher Betrag ihnen für eine Gewinnausschüttung zur Verfügung steht.

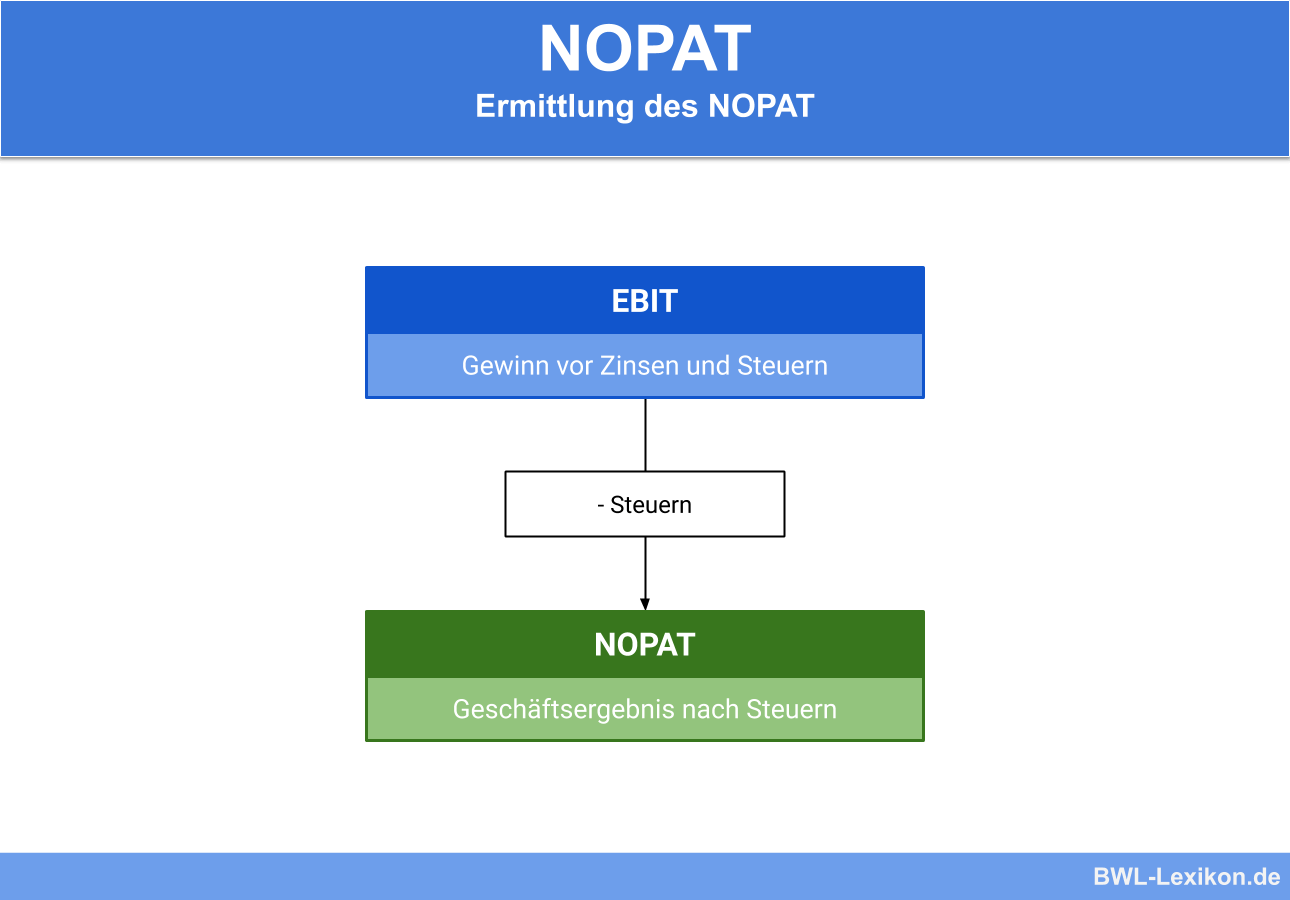

Formel: NOPAT ermitteln

Für die Ermittlung des NOPAT sind die folgenden zwei Posten relevant:

- EBIT

- Steuern

Das Net Operating Profit After Taxes wird wie folgt berechnet:

![\[ NOPAT = EBIT - Steuern \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fba511e94972aa3b055e6db73c85c44d_l3.svg "Rendered by QuickLaTeX.com")

Welche Posten sind im EBIT enthalten?

Das EBIT stellt den Unternehmensgewinn vor Zinsen und Steuern dar.

Die Kennzahl ‚EBIT‘ ermittelt sich wie folgt:

| Jahresüberschuss / Jahresfehlbetrag | |

| +/- | Außerordentliches Ergebnis |

| +/- | Steuern vom Einkommen und Ertrag |

| = | Ergebnis der gewöhnlichen Geschäftstätigkeit |

| + | Zinsaufwand |

| = | EBIT (ordentliches Ergebnis vor Zinsen und Steuern |

Jahresüberschuss/ Jahresfehlbetrag

Die Ausgangsgröße – der Jahresüberschuss – ist das Ergebnis der Gewinn- und Verlustrechnung. Der Jahresüberschuss ergibt sich durch Abzug der Aufwendungen einer Rechnungsperiode von den Erträgen.

Sind die Aufwendungen höher als die Erträge, hat das Unternehmen einen Jahresfehlbetrag erwirtschaftet. Der Jahresüberschuss stellt den Unternehmensgewinn nach Steuern dar. Handelt es sich bei dem Unternehmen um eine Kapitalgesellschaft, kann der hier ermittelte Betrag an die Gesellschafter ausgeschüttet werden.

Außerordentliches Ergebnis

Bis zur Verabschiedung des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) musste zur Ermittlung des EBIT auch das ‚außerordentliche Ergebnis‘ berücksichtigt werden.

Das außerordentliche Ergebnis war eine Zwischensumme, die sich aus der Differenz der ‚außerordentlichen Erträge‘ und der ‚außerordentlichen Aufwendungen‘ ergab.

Ein Unternehmen erzielte einen außerordentlichen Ertrag, wenn es z. B. ein Betriebsgrundstück verkaufte. Unter den außerordentlichen Aufwendungen werden z. B. auch die Kosten gefasst, die einem Unternehmen aufgrund höherer Gewalt entstehen.

Seit 2016 wird auf die Darstellung des Zwischenergebnisses verzichtet. Am Gesamtergebnis ändert sich nichts. Dies bedeutet, dass außerordentliche Erträge und Aufwendungen nach wie vor berücksichtigt werden müssen. Die Posten werden nun aber nicht mehr als außerordentliches Ergebnis zusammengefasst.

Steuern vom Einkommen und Ertrag (Ertragssteuern)

Die Steuern vom Einkommen und Ertrag sind die Gewerbesteuer und die Körperschaftsteuer, wenn es sich bei dem Unternehmen um eine Kapitalgesellschaft handelt. Soll für ein Einzelunternehmen das NOPAT ermittelt werden, muss die Einkommensteuer des Betriebsinhabers entsprechend berücksichtigt werden.

Kommt es aufgrund einer Überzahlung von Steuern zu einer Steuerrückerstattung, muss diese bei der Ermittlung des EBIT abgezogen werden.

Zinsaufwand

Zinsen, die das Unternehmen für Darlehen und Kredite zahlt, müssen für die Ermittlung des EBIT hinzugerechnet werden. Vereinnahmte Zinserträge – z. B. aus der Berechnung von Verzugszinsen oder weil das Unternehmen als Darlehensgeber auftritt – müssen abgezogen werden.

Welche Steuern werden vom EBIT in Abzug gebracht?

Von dem Gewinn vor Zinsen und Steuern werden ausschließlich die Ertragsteuern in Abzug gebracht, die bei der Ermittlung des EBIT berücksichtigt wurden. Hier ist darauf zu achten, dass eine Steuererstattung dem Ergebnis hinzugerechnet wird.

Eine GmbH ermittelte einen EBIT von 50.000 €. Im Jahresabschluss wurden folgende steuerrelevante Sachverhalte berücksichtigt:

- Bildung einer Körperschaftsteuerrückstellung von 4.000 €

- Aktivierung eines Vorsteuerguthabens von 88 €

- Buchung der Einkommensteuerzahlung von 800 € auf das Verrechnungskonto des Geschäftsführers

- Eine Gewerbesteuer-Vorauszahlung von 1.200 €

Frage: Wie ermittelt sich das NOPAT?

Das NOPAT ermittelt sich wie folgt:

| EBIT | 50.000 € | |

| – | KSt-RSt | 4.000 € |

| – | GewSt-VZ | 1.200 € |

| = | NOPAT | 44.800 € |

Fazit:

EBITA, EBITDA und EBIT stellen Kennzahlen dar, welche den Vorteil haben, dass damit eine Vergleichbarkeit von Bilanzen möglich wird, die sich ohne Verzerrung durch unterschiedliche Steuerbelastungen oder die Finanzstruktur darstellen lassen. EBITA, EBITDA und EBIT sind Kennzahlen, mit denen neben der wirtschaftlichen, auch auf die Profitabilität und Rentabilität aufgezeigt wird . Wichtig in diesem Kontext, ist dabei die betriebswirtschafliche und zukünftige Gesamtsituation intern und extern.

Weitere Kenn-Zahlen aus der BWL: