Mit dem Konzept – „Arche für den Klugen” – hat OekoHuman ein „Drehbuch” geschaffen, daß in der Lage ist, echte Prävention im Ernstfall einer ausufernde Inflation zu leisten.

Und das Geniale an dem „Drehbuch” ist: Es ist auch ohne ausufernde Inflation gewinnbringend und zahlt zu jederzeit auf die eigene Sicherheit ein, wie das Halo-System, im Formel-I-Fahrzeug.

Update: 08. April 2023.

Diese Offerte ist der Beginn einer neuen Zins-Ära für Sparer, verbunden mit der Kehrseite der Medaillie.

Neue Angebote mischen den Markt für Tagesgeld auf und machen einen Wechsel noch attraktiver. Vor allem ein großer Anbieter dürfte den Wettbewerb in den kommenden Wochen deutlich verschärfen. WELT hat die Tagesgeld-Konten unter die Lupe genommen. Ein Angebot ist völlig neu – und besonders gut.

Jetzt mischt sogar schon ein winziger Alpenstaat mit. Die Liechtensteinische Landesbank (LLB) steigt am Donnerstag nach Informationen von WELT in den Kampf um das Geld der deutschen Sparer ein. Ihr Tagesgeldangebot auf der digitalen Plattform wiLLBe liegt leicht unter dem höchsten Zinssatz, der bei anderen zu haben wäre, aber es hat zwei Charakteristika, die es attraktiv machen: Es gilt für Bestands- und Neukunden, und es ist zeitlich unbegrenzt. Der neue Wettbewerber setzt damit auf einen neuen Trend. Denn die Banken schwenken allmählich um, lassen die bisherigen Restriktionen bei ihren Tagesgeld-Konten stellenweise fallen, die Kunden dazu zwangen, alle paar Monate den Anbieter zu wechseln, um nicht in eine Falle zu tappen. Jetzt wird es so einfach wie seit vielen Jahren nicht mehr, hohe Zinsen fürs Ersparte zu bekommen. Wer daher nun sein Geld immer noch auf einem Null-Prozent-Konto dem Wertverfall überlässt, ist selbst schuld.

„Deutschland ist ein wichtiger Markt für uns“, begründet Wolfgang Mair, verantwortlich für wiLLBe bei den Liechtensteinern den Schritt. Schon jetzt biete man hierzulande eine digitale Vermögensverwaltung an, jetzt will man über das Tagesgeldkonto wachsen. „So wollen wir Kunden gewinnen, überzeugen und idealerweise langfristig an wiLLBe und die LLB binden“. Konkret bietet die Bank eine Verzinsung von 3,45 Prozent auf ihrem kostenlosen Tagesgeldkonto an, das auch ohne den Abschluss weiterer Leistungen eröffnet werden kann. Das Besondere: Der Zinssatz gilt sowohl für Neukunden als auch Bestandskunden und ist zeitlich unbegrenzt. Vor allem aber soll der Zins nach oben angepasst werden, wenn die Europäische Zentralbank demnächst erneut die Zinsen erhöht. Die meisten bisherigen Tagesgeldangebote gelten nur für Neukunden. Prominentestes Beispiel dafür ist die ING*, die vor einigen Wochen eine große Zahl von Neukunden gewinnen konnte, als sie ihr Angebot auf drei Prozent erhöhte. Nach der jüngsten Zinserhöhung durch die EZB schraubte sie es auf 3,5 Prozent hoch – doch auch dies gilt wieder nur für Neukunden.

All jene, die beim Angebotszins von drei Prozent ihr Konto eröffnet hatten, bleiben nun außen vor und sind entsprechend verärgert. Ihnen bleibt daher nur, zu einem anderen Anbieter zu wechseln, der mehr bietet und bei dem sie bisher noch nicht Kunde sind. Zudem waren die bisherigen Angebote fast immer zeitlich begrenzt. Die ING beispielsweise bietet den Zinssatz für sechs Monate, manche andere beschränken das Angebot sogar nur auf drei Monate. Anschließend fallen die Neukunden auf den Zinssatz zurück, den Bestandskunden erhalten, und der liegt meist drastisch tiefer. Die Openbank* beispielsweise zahlt mit 3,7 Prozent aktuell den höchsten Satz, aber nach sechs Monaten bleibt davon nur noch ein Prozent. Diese Strategien zielten natürlich darauf, mit einem hohen Zinssatz Neukunden anzulocken und dann zu versuchen sie zu halten, beispielsweise indem zusätzliche Angebote gemacht werden wie ein kostenloses Girokonto. Oder aber die Banken spekulierten auf die Trägheit der Sparer, die nicht ständig den Anbieter wechseln wollen und ihr Geld dann auch geringer verzinst auf dem Konto belassen.

Manch Online-Vergleichsportal bietet daher inzwischen sogar an, dass Kunden, die ein neues Konto abschließen, einen „Wechselwecker“ stellen können: Rechtzeitig vor Ablauf der Periode mit den hohen Zinsen werden die Kunden erinnert, sich einen neuen Anbieter zu suchen. Tagesgeld-Hopping in Perfektion. Unter den Top-Zinsangeboten ist bisher nur jenes der tschechischen J&T Direktbank ohne derartige Beschränkungen. Sie zahlt 3,3 Prozent für alle Kunden, ohne zeitliche Befristung, aber ebenfalls mit der Aussicht, bei künftigen Zinserhöhungen dabei zu sein. Doch mit der Liechtensteinischen Landesbank kommt nun ein weiterer Anbieter hinzu.

DKB will auch Bestandskunden und Neukunden gleich behandeln.

Die Comdirect, einer der größeren Spieler am Markt, bietet ihren aktuellen Zins von 3,25 Prozent immerhin auch dann für Bestandskunden, wenn diese neues Geld auf das Tagesgeldkonto fließen lassen. Und ab 1. August wird einer der ganz großen Anbieter im Markt zumindest einen Teil der Beschränkungen fallen lassen: die DKB. Neu- und Bestandskunden erhalten dann 3,5 Prozent Zinsen auf dem Tagesgeldkonto der DKB – mit über fünf Millionen Kunden, die die DKB hat, kommen dadurch sehr viele auf einmal in diesen Genuss. Sie müssen allerdings das Tagesgeldkonto trotzdem beantragen, für das bisherige Visa-Tagesgeldkonto der DKB gilt der Zinssatz nicht. Zudem arbeitet auch die DKB noch mit einer zeitlichen Begrenzung – der Zins wird nur für sechs Monate garantiert. Und für Neukunden gibt es einen weiteren Haken: Das Tagesgeldkonto gibt es nur zusätzlich zu einem Girokonto, und das ist nur bei einem monatlichen Geldeingang von mindestens 700 Euro oder für Kunden unter 28 Jahren kostenlos.

Dennoch verändert sich mit dem Angebot der DKB die Lage. Denn fünf Millionen Sparer müssen wenigstens in den nächsten sechs Monaten nicht mehr hin und her vagabundieren mit ihrem Ersparten, sofern sie nicht stets den absoluten Top-Zins haben wollen. Denn auch als Bestandskunden kommen sie in den Genuss etwaiger weiterer Zinserhöhungen. Zudem dürfte sich durch den Schwenk der DKB der Wettbewerb verschärfen. Denn viele Haushalte haben ein Zweitkonto bei der DKB, ein weiteres oft bei einer Sparkasse oder genossenschaftlichen Bank. Diese dürften nun unter Druck geraten, denn gerade sie setzten bisher besonders stark auf die Trägheit der Kunden – nach wie vor gibt es Institute, die überhaupt keine Zinsen für das Ersparte zahlen.

Banken lassen sich Zeit, die Verzinsung von Einlagen zu erhöhen

Das kritisierte jüngst sogar die Bundesbank. Sie hatte in einer Studie untersucht, inwieweit die Banken die gestiegenen Zinsen an die Kunden weitergegeben haben, und sie hat die aktuelle Entwicklung mit dem verglichen, was auf Basis historischer Erfahrungen zu erwarten wäre. Dabei zeigte sich, dass die Banken bei höheren Zinsen bei Krediten diesmal deutlich schneller weitergaben als früher, hauptsächlich bei Wohnungsbaukrediten. Bei der Verzinsung von Einlagen bleiben sie jedoch drastisch hinter den zu erwartenden Aufschlägen zurück. Der Wettbewerb sei noch nicht richtig in Gang gekommen, so die Bundesbank. Doch sie verlieh auch der Hoffnung auf eine Veränderung Ausdruck. „Vermutlich beobachten viele Banken den Markt derzeit genau, um gegebenenfalls rasch auf Zinsanhebungen ihrer Wettbewerber reagieren und dadurch größere Einlagenabflüsse vermeiden zu können“, so die Studienautoren in ihrer Analyse. Mit den neuen Angeboten dürfte dieser Punkt erreicht sein.

Die Kehrseite:

Kreditaufnahme für den Staat, die Unternehmen und den Privathaushalt wird erheblich teurer. So steigen die Preise und die Löhne. Zusammen gesehen die Bremse für Konjunktur und Arbeitsmarkt und am Ende für die Stabilität der Währung – lesen Sie ergänzend: GELD – Geld.

Update: 08. April 2023 – Österreichs Schuldentrick wird zum Vorbild für die Welt?!

Von Holger Zschäpitz im Jahr 2019! – Leitender Wirtschaftsredakteur der WELT.

Welch hoher Kursverlust im Jahr 2023 für jeden, der diese Papiere im Depot hat!

100-jährige Schuldtitel, um den Staat praktisch zinsfrei über Generationen hinweg zu finanzieren, das bietet Österreich nun an. Das Modell weckte Begehrlichkeiten in vielen anderen Staaten. Auch in Deutschland? – Quelle: WELT.

Wien hat mit der Ausgabe 100-jähriger Schuldtitel einen Weg gefunden, den Staat praktisch zinsfrei über Generationen hinweg zu finanzieren. Das weckt Begehrlichkeiten in vielen anderen Staaten. 99 Jahre. Das gilt als magische Marke, ab der der Volksmund von ewigem Besitz redet. Wer etwas für 99 Jahre pachtet, dem gehört es, gefühlt ein Leben lang. Dieses Gefühl der Unendlichkeit wollen sich nun auch die Staaten beim Schuldenmachen zunutze machen.Sie planen die Ausgabe von Anleihen mit 100 Jahren Laufzeit, also Schuldtiteln, bei denen die Käufer der Papiere nicht mehr deren Rückzahlung selber erleben. Und das Beste an diesem Schuldentrick ist: Die historisch niedrigen Zinsen werden für ein Jahrhundert festgeschrieben. Schuldenmachen tut so gar nicht weh. Die derzeit verrückte Zinswelt sorgt dafür, dass solche Planspiele für die Finanzminister der Länder aufgehen könnten.

Schweden prüft derzeit, ob es sich anderen Ländern wie Österreich oder Belgien anschließen und die historisch niedrigen Zinsen für ein Jahrhundert lang festschreiben soll. Die bislang längste Anleihe der nordischen Nation hat eine Laufzeit von 20 Jahren, muss also im Jahr 2039 zurückgezahlt werden.

Die Rendite dieses Papiers liegt bei nahe null. Alle anderen Schulden von Schweden werden zu negativen Zinsen gehandelt. Auch die USA ziehen laut US-Finanzminister Steven Mnuchin die Platzierung extrem lang laufender Staatsanleihen in Betracht. Anleihen mit Laufzeiten von 50 bis 100 Jahren seien eine „sehr ernsthafte Erwägung“, sagte Mnuchin am späten Mittwochabend dem Fernsehsender Bloomberg TV. „Wenn die Bedingungen stimmen, dann würde ich davon ausgehen, dass wir die Vorteile der langfristigen Kreditaufnahme nutzen und diese auch umsetzen werden.“ Der Zeitpunkt scheint günstig. Die Kaufbereitschaft der Anleger für solche Langläufer ist riesig. Die Nachfrage für 30-jährige US-Treasuries lässt die Verzinsung immer weiter fallen. Inzwischen werfen die Titel weniger als zwei Prozent ab und markierten zu Wochenmitte mit 1,9 Prozent ein historisches Tief. In Deutschland rentierte die 30-jährige Bundesanleihe bei -0,25 Prozent.

50-jährige Schweizer Anleihen sind im Minus

Es sind diese niedrigen Zinsen, die vor allem institutionelle Investoren zur Verzweiflung bringen und in immer längere Laufzeiten treiben. Anleihen in einem Volumen von fast 17 Billionen Euro weisen Negativzinsen auf, das ist ein Viertel aller weltweit erhältlichen Schuldtitel. Pensionskassen oder Versicherungen haben sich aber ihren Kunden gegenüber zu einer Mindestverzinsung verpflichtet, die sie mit immer weniger Staatsanleihen erzielen können. In Deutschland etwa sind die Zinsen sämtlicher Staatsanleihen negativ. In der Schweiz weisen selbst 50-jährige Anleihen einen Minuszins von 0,43 Prozent auf. Riskante Anlagen wie Aktien oder Hochrisikoanleihen von Schwellenländern oder Unternehmen kommen für viele Investoren nicht infrage, da sie solche Papiere oft aufgrund ihrer Richtlinien nicht kaufen dürfen. Bleiben also nur noch Anleihen mit guter Bonität, aber ultralangen Laufzeiten.

Und so wäre eine 100-jährige Bundesanleihe auch die einzige Chance für Investoren deutscher Schuldtitel, momentan noch eine positive Rendite zu erzielen. In Österreich werfen die Methusalem-Papiere 0,5 Prozentpunkte mehr als 30-jährige Papiere ab. Gemessen daran würden 100-jährige deutsche Titel rund 0,25 Prozent abwerfen. 50-jährige Bundesanleihen würden derzeit mit rund -0,08 Prozent rentieren. Für Deutschland wären solche Methusalem-Anleihen ein gutes Geschäft. Langfristig müsste der Bund für seine 30-jährigen Papiere im Schnitt nämlich gut vier Prozent zahlen.

Mit ultralangen Papieren ließen sich langfristige Investitionen in den Klimaschutz oder die Bildung finanzieren. Solche Investments zahlen sich in der Regel erst in einigen Jahrzehnten aus und müssten auch dann erst von den Profiteuren der Maßnahmen zurückgezahlt werden. Doch der Bund will anders als Schweden nicht dem Klub der 100-Jährigen beitreten. „Es gibt derzeit keine Pläne, Anleihen mit einer längeren Laufzeit als bisher zu emittieren“, hieß aus dem Finanzministerium gegenüber WELT. Offensichtlich gibt es derzeit gar nicht genug Schulden, um eine neue Gattung Bundesanleihen herauszubringen.

„Die langfristigen Finanzierungsbedürfnisse werden über das 30-jährige Segment gedeckt“, heißt es bei der Finanzagentur, die die Schulden des Bundes managt. Der Bund habe in den vergangenen Jahren bereits das Emissionsvolumen seiner 30-jährigen Anleihen erhöht. „Die Emission einer weiteren Laufzeit, wie beispielsweise 50 oder 100 Jahre, ist nicht geplant“, sagte eine Sprecherin der Finanzagentur. Sie empfiehlt dem Bund eine Schuldenmanagementstrategie und einen Emissionskalender und setzt beides um. Entschieden wird dies letztlich durch das Finanzministerium.

Auch wenn jetzt zahlreiche Staaten die Methusalem-Option prüfen, sind 100-jährige Anleihen eine Rarität an den Märkten. Nur wenige Staaten wie Österreich, Mexiko oder Argentinien haben sich mit solchen Papieren an den Markt getraut. Belgien und Irland haben ihre 100-jährigen Papiere direkt bei privaten Investoren platziert und nicht öffentlich am Anleihemarkt verkauft. Außerdem handelte es sich lediglich um sehr kleine Emissionsvolumen von jeweils 100 Millionen Euro.

Österreich hat mit seiner Methusalem-Anleihe, die erst im Jahr 2117 fällig wird, Maßstäbe gesetzt. Bereits 2017 wurde das Papier mit einer Miniverzinsung von 2,1 Prozent verkauft. Wegen der großen Nachfrage seitens der Investoren wurde der Schuldtitel in diesem Sommer um 1,25 Milliarden Euro aufgestockt. Den Investoren musste nur noch 1,17 Prozent geboten werden. Nun befinden sich von der 100-jährigen Anleihe 5,8 Milliarden Euro im Umlauf. Die Zeichner der ersten Stunde können sich über einen Kursgewinn von mehr als 100 Prozent freuen.

Denn inzwischen liegt der Marktzins für die 100-Jährige weit unter einem Prozent. Selbst die Zeichner der zweiten Tranche liegen mit ihrem Papier 35 Prozent im Plus. Da stört es auch nicht, dass in Österreich nach dem Skandal rund um das Ibiza-Video vorgezogene Neuwahlen anstehen. Und die Investoren scheinen sich auch nicht an der zweifelhaften Schuldengeschichte zu stoßen. In den vergangenen 100 Jahren war das Land gleich mehrfach pleite. Inzwischen handelt die 100-Jährige bei fast 210 Prozent ihres Nennwertes. Denn je länger die Laufzeit einer Anleihe ist, desto sensibler reagieren die Kurse auf Änderungen im allgemeinen Zinsniveau. Doch die Notierungen können auch schnell wieder fallen, sollte das Zinsniveau nach oben drehen.

Aber auch Änderungen der Bonität wirken sich bei Langläufern überdurchschnittlich aus, wie Argentinien zeigt. Hier notiert die 100-jährige Anleihe nur noch bei 43 Prozent ihres Nennwertes. Viele Investoren wetten auf einen weiteren Bankrott des Landes. Und dann verlieren auch die 100-jährigen Schulden den Nimbus von Ewigkeit.

Siehe auch Artikel …. Saving: Deutscher Immobilienmarkt und US-Subprime-Krise: So groß sind die Parallelen!

Eine Untersuchung des Instituts der deutschen Wirtschaft beleuchtet die Gefahren, die durch den aktuellen Immobilienboom hierzulande auf Kreditnehmer und Banken zukommen können.

Update 07. Sept. 2022: „Kein Mensch weiß, wo das hinführt“

Quelle:FAZ: Martin Hock Redakteur in der Wirtschaft. Der weltgrößte Vermögensverwalter Blackrock sieht die aktuelle Geldpolitik als Versuch „ohne Netz und doppelten Boden“. Es sei zu früh, in alte Muster zurückzufallen.

Nach den ausgezeichneten Corona-Jahren 2020 und 2021 ist das Jahr 2022, folgt man den Worten von Dirk Schmitz, Deutschland- und Osteuropa-Chef des weltgrößten Vermögensverwalters Blackrock, für die Vermögensverwaltungsbranche bislang eher das genaue Gegenteil: Diesmal werde es kaum höhere Mittelzuflüsse geben, im Gegenteil müssten sich einige mit Abflüssen abfinden, sagte Schmitz am Montagabend vor Journalisten.

Dass sich dies in den kommenden Monaten wohl nicht ändert, machte an gleicher Stelle der leitende Kapitalmarktstratege Martin Lück klar. Das Jahr habe einen anderen Verlauf genommen, als viele erwartet hatten. Dass die Zentralbanken tatsächlich mit der Normalisierung beginnen würden, sei erst mit der 180-Grad-Wende der amerikanischen Fed Ende 2021 klar geworden. Auch geopolitische Spannungen habe man erwartet und dass Covid weiter unberechenbar sein werde. Doch sei all dies eskaliert. Niemand habe auf dem Zettel gehabt, dass Covid gerade in China ein Problem werden würde, und so habe man auch nicht mit den entsprechenden Auswirkungen auf die Industrieländer gerechnet, ebenso wenig mit der Eskalation aufseiten der Energiepreise durch den russischen Überfall auf die Ukraine.

Plötzlich hätten die Notenbanken nicht mehr normalisieren können, sondern seien zu Getriebenen geworden. „Sie sind praktisch unterwegs in einem Versuch ohne Netz und doppelten Boden, nämlich unkontrolliert und viel zu schnell einzubremsen. Und kein Mensch weiß, wo das hinführt. Kein Mensch weiß, ob das gut geht.“ Das Feld, das die Märkte wie kein anderes in den vergangenen Jahren dominiert habe, nämlich die Zentralbanken, sei aus den Angeln gehoben worden. Dies sei gefährlich und auch unberechenbar. Deswegen sehe es an den Märkten gerade so aus, wie es dort aussehe. Das Szenario von fehlendem Wachstum und hoher Inflation führe dazu, dass das klassische Portfolio aus 60 Prozent Aktien und 40 Prozent Anleihen aktuell das schlechteste Jahr erlebe, seit man diese Daten messe.

Man rechne aber nicht damit, dass die Fed eine massive Rezession in den USA in Kauf nehmen werde. Nichtsdestoweniger irrten die, die ein baldiges Einknicken der Zentralbanken erwarteten. Deswegen sei man bei Blackrock zum ersten Mal seit mindestens sieben Jahren global in Aktien untergewichtet. Es sei nicht die Zeit, in alte Muster zu verfallen und Aktien nachzukaufen, weil sie so schön billig erschienen. Die höhere Volatilität werde auf Dauer bleiben, und das bedeute, man werde Portfolios häufiger anpassen müssen und resilienter machen. Dazu gehöre auch eine stärkere Ausrichtung auf Nachhaltigkeit, auch weil der regulatorische Gegenwind deutlich zunehmen werde.

Anmerkung OeHu: Larry Fink, weiß genau, wohin das führt, sowie ich ebenfalls:

Die Basis allen wirtschaften sind die Sparer und die Banken, denen das Geld anvertraut wird. Mit dem anvertrauten Geld sind Banken befugt Kredite herauszugeben: Für alle die, die nicht sparen wollen. Dies sind Konsumenten und Unternehmer. Die Unternehmer und die Werbung sorgen dafür , daß der Konsument einen Mangel empfindet – Eduard Bernays und Milton Friedmann (die Monetaristen) lassen grüßen. Wenn die Sparer nicht mehr sparen können, dann fehlt der Bürge für den Monetarismus!

Update 29. Juli 2022: „Würden die Menschen das Geldsystem verstehen, hätten wir eine Revolution noch vor morgen früh“, meinte einst der Autopionier Henry Ford -von Daniel Stelter – erschienen im MM 2015.

So gesehen ist es gut, dass eine Umfrage unter britischen Abgeordneten ergeben hat, dass noch 9 von 10 denken, das Geld werde ausschließlich vom Staat geschaffen. Getrost kann man davon ausgehen, dass es um das Verständnis bei unseren Abgeordneten und in der breiten Öffentlichkeit nicht anders gestellt ist. Obwohl die Zentralbanken der Welt einen anderen Eindruck erwecken, haben sie nur sehr indirekt und schwach Einfluss auf die Entwicklung der Geldmenge, nämlich über den Zinssatz und die geforderte Mindestreserve, die Banken bei ihnen hinterlegen müssen. Dabei folgen sie dem, was das Bankensystem macht – nicht umgekehrt.

Wenn die Bank einen Kredit gewährt, kann sie dies tun, ohne zuvor eine Spareinlage bekommen zu haben. Sie schafft das Geld also aus dem Nichts – lateinisch „fiat“, weshalb man von einem Fiat-Geldsystem spricht. Dies ist so lange nicht problematisch, wie der Kredit gegen vernünftige Sicherheit begeben wird, denn dann steht dem neu geschaffenen Geld ein entsprechender Vermögenswert entgegen. Das Geld ist also durch ein werthaltiges Asset gedeckt. Problematisch wird erst, wenn die Sicherheiten nicht werthaltig sind oder aber – zum Beispiel in einer Blase – zu hoch bewertet waren und plötzlich stark an Wert verlieren. Banken- und Finanzkrisen sind dann die zwangsläufige Folge.

Diese zu verhindern war ein Hauptgrund für die Gründung von Zentralbanken, die im Krisenfall als „Lender of Last Resort“ einspringen sollten. Allerdings mit harten Auflagen. Walter Bagehot, Herausgeber des Economist und Bankenexperte hat dazu schon 1873 klare Regeln aufgestellt: Demnach sollte die Zentralbank im Krisenfall nur solventen Banken helfen, gegen die Hinterlegung von sehr guten Sicherheiten, zu einem hohen Strafzins. Mit diesen Regeln wollte er sicherstellen, dass die Banken vorsichtig agieren und ihre Geldschöpfungsfähigkeit nicht missbrauchen, um schlechten Schuldnern gegen unzureichende Sicherheiten Geld zu geben. Mit Blick auf die Eurokrise und vor allem die derzeitige Griechenland-Politik müssen wir allerdings feststellen, dass die genannten Grundsätze alle über Bord geworfen wurden. Die EZB gibt Banken, die faktisch insolvent sind, Kredite gegen fragwürdige Sicherheiten, zu einem Zinssatz von fast Null. Dies zeigt, wie schlimm es um das Finanzsystem nicht nur in Griechenland im Jahre sechs der Krise gestellt ist.

Die Modelle der Ökonomen sind falsch!

Nun könnte man meinen, dass es keine Rolle spielt, dass die breite Öffentlichkeit unser Geldsystem nicht versteht, solange es funktioniert und solange die Fachleute zumindest wissen, wie es geht und was zu tun ist, um Krisen zu verhindern. Doch genau dies ist nicht der Fall, wie Zoltan Jakab und Michael Kumhof in einer neuen Studie der Bank of England aufzeigen. Zentrale Aussage: Während die Experten bei Notenbanken, dem IWF und der Bank für Internationalen Zahlungsausgleich das System verstehen, würden in der breiten Volkswirtschaftslehre und auch bei den Bankern selbst, immer noch völlig falsche Vorstellungen von der Funktionsweise des Geldsystems vorherrschen. Über dieses Versagen der Volkswirtschaftslehre könnte man lachen, wenn es nicht so fatale Wirkungen hätte. Nach Analyse der beiden Autoren führt eine korrekte Abbildung der Arbeitsweise von Banken zu ganz anderen Ergebnissen bei der volkswirtschaftlichen Analyse. Die Veränderungen der Bankbilanzen – also die Großzügigkeit oder Zurückhaltung bei der Vergabe von Krediten und damit der Schaffung von Geld – passieren viel schneller, als die Volkswirtschaftslehre denkt und haben vor allem deutlich größere Auswirkungen auf die Realwirtschaft.

Vor allem wenn die Kreditwürdigkeit der Schuldner der Bank sinkt, wie zum Beispiel nach einem heftigen Einbruch am Immobilienmarkt wie in den USA, Spanien und Irland in dieser Krise zu beobachten, hat dies erhebliche Auswirkung auf die Wirtschaft. Die Banken schränken die Kreditvergabe drastisch ein. Überraschen kann dies nicht. Denn nur wenn die Schuldner ausreichend Sicherheit haben und die vereinbarten Zinszahlungen auch leisten, ist das von den Banken geschaffene Geld werthaltig. Fallen die Schuldner aus, ist eine Bank kurzfristig insolvent. Schließlich liegen die Eigenkapitalquoten mit rund drei Prozent viel zu tief. Betrachtet man die Banken nicht als neutrale Vermittler zwischen Ersparnissen und Investitionen, wie dies viele Lehrbücher tun, erkennt man auch, dass die Banken einen erheblichen prozyklischen Einfluss auf die Wirtschaft haben. In guten Zeiten, in denen die Einkommen sicher und die Vermögenspreise hoch sind beziehungsweise weiter steigen, geben Banken gerne Kredit. In schlechten Zeiten hingegen halten sie sich zurück. Die Volkswirte erwarten in ihrem Vermittlermodell genau das Gegenteil: Weil in schlechten Zeiten die Ersparnisse zunehmen, gehen sie davon aus, dass die Banken mehr Kredite anbieten. Eine völlig falsche Annahme wie die Studie zeigt.

Der teuflische Zyklus mit immer niedrigeren Zinsen.

Diese Erkenntnis hat erhebliche Auswirkungen auf die Wirtschaftspolitik. Solange mit falschen Annahmen zur Funktionsweise der Banken gearbeitet wird, laufen wir Gefahr, die falsche Medizin zu verordnen. Die Regulierung setzt an den falschen Hebeln an und die Geldpolitik verfolgt eine falsche Strategie. Das prozyklische Verhalten der Banken führt dabei nicht nur zu einer regelmäßigen Abfolge von Booms und Krisen, sondern tendenziell zu immer größeren Krisen. Blicken auf die letzten 40 Jahre zurück, so sehen wir eine konstant steigende Verschuldung der westlichen Welt, die sich zudem ungebremst fortsetzt. Dies ist so zu erklären: Banken vergeben zunächst Kredite an solvente Schuldner mit guten Sicherheiten. Damit wächst die Geldmenge. Die Wirtschaft läuft gut, die Einkommen steigen und auch die Vermögenspreise gehen nach oben. Kommt es zu einem Abschwung, stellen die Banken fest, dass sie zu großzügig waren. Sie erleiden erste Verluste, die Sicherheiten fallen im Wert und sie halten sich mit neuen Krediten zurück.

Hier kamen die Notenbanken ins Spiel. Diese senkten die Zinsen und gaben den Banken weitere Anreize, trotz der schlechten Umfeldbedingungen etwas mehr Kredite zu vergeben. In der Folge verbesserte sich die Wirtschaftslage, die Preise für Vermögenswerte, vor allem Immobilien, zogen wieder an. Ein weiterer Zyklus konnte beginnen, mit etwas tieferen Zinsen und auf einem bereits höheren Niveau der Vermögenswerte. Dies wiederholte sich seit 1980 regelmäßig. Wann immer eine Krise drohte, sei es nach dem Börsenkrach 1987, sei es bei der Pleite des Hedgefonds LTCM, nach der Russlandkrise, der Asienkrise und dem Platzen der New Economy Blase, hat die Notenbank den Banken geholfen und Geld zur Verfügung gestellt – und dies immer günstiger.

Für die Banken war damit eines klar: Das eigene Risiko wurde immer kleiner, weil der Lender of Last Resort, anders als von Bagehot gefordert, immer bereit zu helfen war, und zwar zu günstigen Konditionen. Wir haben deshalb mit der Finanzkrise keine normale Krise im Rahmen des typischen Auf und Ab des Kreditzyklus gesehen, sondern eine Krise, die nach mehreren Jahrzehnten des Kreditbooms das Finanzsystem an die Grenze des Zusammenbruchs geführt hat. Seither ist wenig passiert, um eine Wiederholung zu verhindern. Die Regulierung hat an viel zu geringem Eigenkapital und prozyklischem Verhalten nichts geändert, die weltweite Verschuldung wächst ungebremst weiter.

Was nötig wäre, liegt auf der Hand: deutlich höhere Eigenkapitalanforderungen, echtes Konkursrisiko, Zentralbanken, die zu den Grundsätzen ordnungsgemäßer Geldpolitik zurückkehren, und ein Instrumentarium, um das prozyklische Verhalten der Banken zu verhindern. Letzteres wäre möglich, in dem man zum Beispiel in Zeiten starkem Kreditwachstums, die erforderliche Eigenkapitalhinterlegung erhöht und in Zeiten geringem Wachstums verringert. Dafür müssten die Entscheidungsträger allerdings verstehen, wie das System funktioniert und bereit sein, es zu ändern. Zweifel an beidem sind angebracht.

Oder es ist so, daß sie es verstehen, denn sonst wäre die Aussage von Henry Ford aus der Luft gegriffen. Die einzige Möglichkeit, die OekoHuman sieht, das Bildungssystem entsprechend, so adjustieren, daß schon unsere Kinder lernen, was GELD ist. Doch dazu werden die, die es wissen es zunächst nicht kommen lassen.

Jede Veränderung geht von unten nach oben, niemals von oben nach unten – dies ist ein universelles Gesetz.

Das Sanierungs- und Abwicklungsgesetz (kurz: SAG).

Ein Gesetz, von dem bisher die Wenigsten etwas gehört haben, welches aber bereits seit Anfang 2015 Anwendung findet: das Sanierungs- und Abwicklungsgesetz. Es enthält eine Reihe von Paragrafen, die regeln, wie ein in Schieflage geratenes Kreditinstitut saniert bzw. abgewickelt wird. Was zunächst unspektakulär klingt, kann aber auch für private Anleger weitreichende Konsequenzen nach sich ziehen. Die Besonderheit hierbei ist, dass vorrangig Anteilsinhaber und Gläubiger an Verlusten und Abwicklungskosten der Banken beteiligt werden (sogenanntes Bail-In), bevor sogar Privatpersonen, sowie kleine und mittlere Unternehmen mit Einlagen über 100.000 Euro herangezogen werden können.

Gesetzesgrundlage ist EU-Recht.

Dieses Gesetz ist das Ergebnis der Umsetzung einer europäischen Richtlinie und einer EU-Verordnung in das nationale Recht. Grundlage ist daher zum einen:

die Richtlinie 2014/59/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 zur „Festlegung eines Rahmens für die Sanierung und Abwicklung von Kreditinstituten und Wertpapierfirmen“ (Bank Recovery and Resolution Directive; kurz: BRRD) und zum anderen

die Verordnung Nr. 806/2014 des Europäischen Parlaments und des Rates vom 15. Juli 2014 zur „Festlegung einheitlicher Vorschriften und eines einheitlichen Verfahrens für die Abwicklung von Kreditinstituten und bestimmten Wertpapierfirmen im Rahmen eines einheitlichen Abwicklungsmechanismus und eines einheitlichen Abwicklungsfonds sowie zur Änderung der Verordnung (EU) Nr. 1093/2010“ (Single Resolution Mechanism; kurz SRM)

Die SRM-Verordnung ist die Ergänzung zu der BRRD-Richtlinie. Im Gegensatz zur BRRD, die erst in nationales Recht umgesetzt werden muß – wie durch das SAG in Deutschland „geschehen“ gilt die Verordnung als Form eines europäischen Rechtsaktes unmittelbar für alle Institute der europäischen Bankenunion gleichermaßen. Zusätzlich bietet die Opt-in-Option auch EU-Mitgliedsstaaten die Möglichkeit zur Beteiligung, wenn sie den Euro noch nicht eingeführt haben.

Hintergrund und Zielsetzung.

In der Vergangenheit mussten Geldhäuser, die in Schieflage geraten waren, mit öffentlichen Mitteln gerettet werden. Um zu vermeiden, dass erneut Steuergelder herangezogen werden (vgl. § 67 Abs. 1 Nr. 3 SAG), hat man auf EU-Ebene die Richtlinie verabschiedet. „Allein in Deutschland summierten sich die Kosten zur Stabilisierung von Finanzinstituten bis Ende 2017 auf rund 59 Milliarden Euro. Die Rettung der Commerzbank verschlang beispielsweise Steuergelder von etwa 4,6 Milliarden Euro“, so Carmen Mausbach in der Bankfachklasse 12/2019. Kreditinstitute sind meist stark vernetzt, ein Insolvenzverfahren eines solchen Instituts kann eine Negativspirale für andere Institute, Versicherungsunternehmen und Einleger bedeuten.

Dieses Phänomen von systemrelevanten Banken, deren Insolvenz nicht hingenommen werden kann, wird auch als

„too big – to fail“ bezeichnet. Welches Institut zu „systemrelevant“ zählt, ist nicht genau definiert. Es gibt jedoch Kriterien, wie beispielsweise eine gewisse Bedeutung für den Finanzmarkt. Die Entscheidung liegt aber letztendlich im Ermessen der zuständigen Behörde. Um die Finanzstabilität durch eine geordnete Sanierung bzw. Abwicklung zu schützen, so auch in § 67 Abs. 1 Nr. 2 SAG normiert, sieht das Gesetz ein frühes Einschreiten vor. Ein weiteres Ziel des Gesetzes ist die Stärkung des marktwirtschaftlichen Prinzips der Haftung für eigene Verluste. Damit soll eine Krise, durch risikoreiches Verhalten seitens der Institute, von Beginn an vermieden werden. Ganz nach dem Prinzip: Wer sich die Suppe eingebrockt hat, muss sie auch wieder selbst auslöffeln.

Inhalt des Gesetzes.

Inhaltlich sieht das Sanierungs- und Abwicklungsgesetz gemäß §12 Abs. 1 vor, dass alle Kreditinstitute-nicht nur die systemrelevanten Banken-Sanierungspläne erstellen, die genaustens darlegen, wie im Falle einer möglichen finanziellen Schieflage die finanzielle Stabilität gesichert bzw. wiederhergestellt werden kann. Damit Druck zur Erstellung der Pläne erzeugt wird, sind in den §§172 ff. SAG Bußgeldvorschriften festgehalten.

Aus den Anforderungen ergibt sich somit eine private Verlustbeteiligung der Geldhäuser in Höhe von mindestens 8 % der Bilanzsumme.

Zuständige Aufsichts- bzw. Abwicklungsbehörden sind…

auf europäischer Ebene das Element des Einheitlichen Aufsichtsmechanismus (= Single Supervisory Mechanism; kurz: SSM) mit seinem höchsten Entscheidungsgremium-das Einheitliche Abwicklungsgremium (Single Resolution Board; kurz: SRB)

auf nationaler Ebene gemäß §3 Abs. 1 SAG die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Nach §44 SAG muss die BaFin stets „so aktuell und umfassend wie möglich über Vermögenswerte und Verbindlichkeiten des Instituts informiert sein“. Allerdings sind laut §5 SAG alle Verfahrensbeteiligten zum Stillschweigen verpflichtet, wenn eine Gefährdung einer systemrelevanten Bank vermutet wird. Falls schließlich bekannt wird, dass ein Geldhaus finanzielle Probleme hat, verbleibt wenig bis keine Zeit, um Aktien oder Einlagen abzuziehen. Empfehlenswert ist daher vorbeugend ein besonderes Augenmerk auf die Quartalsabrechnungen der Bank oder eine Streuung von Einlagen, Depotführung und Aktienbeteiligung auf verschiedene Bankunternehmen.

Abwicklungsvoraussetzungen.

Die Voraussetzungen für eine Abwicklung sind in §62 Abs. 1- 2 SAG aufgezählt.

Bestandsgefährdung

= wenn eine Überschuldung bzw. Zahlungsunfähigkeit besteht bzw. droht oder das Kreditinstitut derart gegen aufsichtsrechtliche Anforderungen verstößt, dass dies die Aufhebung der Erlaubnis des Instituts rechtfertigen.

Keine Beseitigung durch andere Maßnahmen möglich

die Bestandsgefährdung darf sich nicht ebenso sicher in vorgegebener Zeit durch andere Maßnahmen als durch die Abwicklung beseitigen lassen.

es gilt eine Frist von sechs Monaten, die auf Antrag des Instituts um bis zu sechs Monate verlängert werden kann.

Verhältnismäßigkeit

die Abwicklung ist ein erheblicher Eingriff in die Rechtspositionen der Betroffenen, daher sind daran besondere Voraussetzungen zu knüpfen.

muss zur Erreichung eines oder mehrerer Abwicklungsziele erforderlich und verhältnismäßig sein.

dieser Zweck darf nicht bereits durch die Durchführung eines Insolvenzverfahrens erreicht werden können (sogenannte öffentliches Interesse).

Für den Fall, dass die Voraussetzungen gegeben sind, ergeht gemäß §137 Abs. 1 SAG in Form einer Allgemeinverfügung eine Abwicklungsanordnung.

Ablauf einer Abwicklung.

Das zentrale Element der Abwicklung bzw. Sanierung ist, wie bereits erwähnt, die Beteiligung der Anteilsinhaber und Gläubiger. Andere mögliche Abwicklungsinstrumente sind die Unternehmensveräußerung, die Übertragung auf ein Brückeninstitut und die Übertragung auf eine Vermögensverwaltungsgesellschaft.

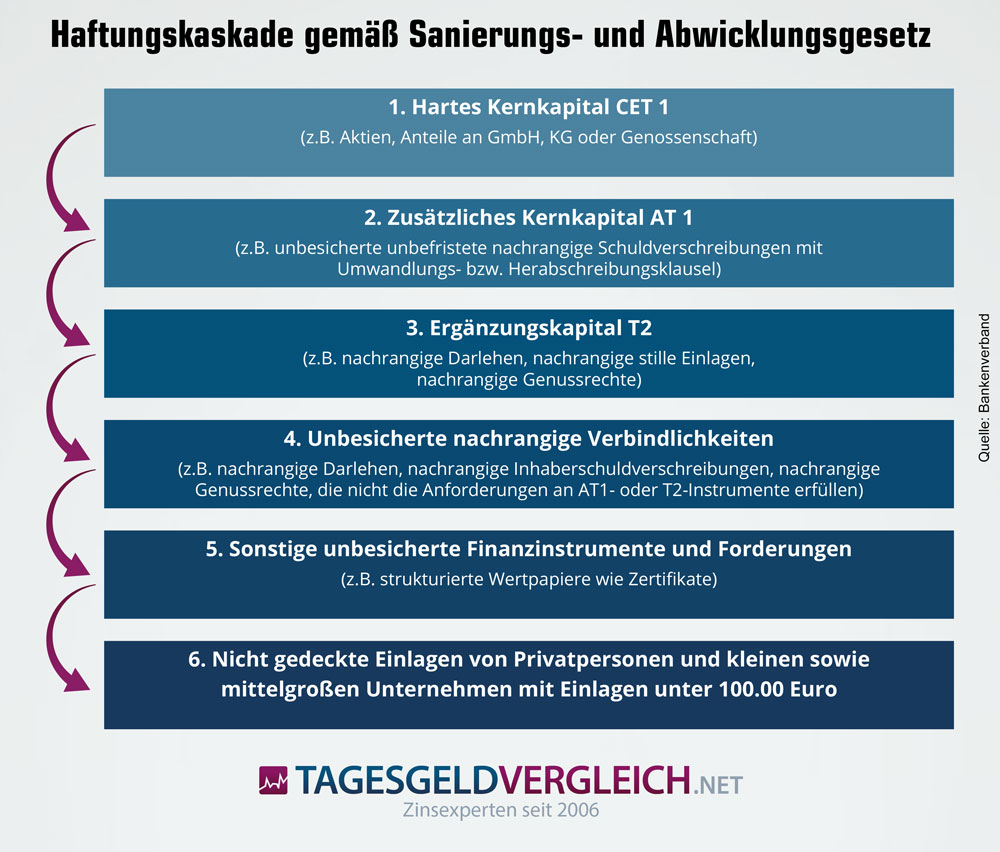

Die Haftungskaskade ist in §97 SAG genau vorgeschrieben.

§97 Abs. 1 Nr. 1 SAG: harte Kapital (wie Aktien, Anteile GmbH, KG oder Genossenschaft)

§97 Abs. 1 Nr. 4 SAG: Berücksichtigungsfähige Verbindlichkeiten, insofern sie nicht nach §91 Abs. 2 SAG ausgeschlossen sind

Ausgenommen sind nach §91 Abs. 2 Nr. 1- 7 SAG:

Instrument Beispiele

Nr. 1: Gedeckte Einlagen bis zu 100.000 Euro (bzw. im Einzelfall bis zu 500.000 Euro) Zu beachten ist hierbei, dass sich die Einlagen aus verschiedenen Positionen zusammensetzen können, wie Sparbücher, Giroguthaben, Festgeld, Tagesgeld, Termingeld, Sparverträge, Namensschuldverschreibungen und vorübergehende Liquidität aus Wertpapierdepots Nr. 2: Besicherte Verbindlichkeiten Gedeckte Schuldverschreibungen, insbesondere Pfandbriefe, besicherte Darlehen oder Derivate Nr. 3: Verbindlichkeiten aus der Verwahrung von Kundenvermögen oder Kundengeldern zu Anlagezwecken verwaltete oder gehaltene Vermögenswerte von Privat- und Firmenkunden Nr. 4: Verbindlichkeiten aus einem Treuhandverhältnis. Durchlaufende Kredite (Treuhandkredite, Verwaltungskredite, weitergeleitete Kredite), Konsortialgeschäft Nr. 5: Verbindlichkeiten gegenüber anderen Instituten mit einer Ursprungslaufzeit von weniger als sieben Tagen Interbanken-Refinanzierungsgeschäfte Nr. 6: Verbindlichkeiten mit einer Restlaufzeit von weniger als sieben Tagen gegenüber Zahlungssystemen, Wertpapierliefer- und -abrechnungssystemen oder den Betreibern oder anderen Teilnehmern an solchen Systemen, wenn diese Verbindlichkeiten aus einer Teilnahme am System resultieren Verbindlichkeiten gegenüber den Zahlungs- und Abrechnungssystemen von Eurex und Clearstream Banking sowie gegenüber Target und Euro-1

Nr. 7: Verbindlichkeiten gegenüber

Beschäftigten auf Grund ausstehender Gehaltsforderungen, Rentenleistungen

Geschäfts- oder Handelsgläubigern auf Grund von Lieferungen und Leistungen, die für den laufenden Geschäftsbetrieb des Instituts oder des gruppenangehörigen Unternehmens von wesentlicher Bedeutung sind

Einlagensicherungssystemen auf Grund von Beitragspflichten

Verbindlichkeiten aus Arbeitsverträgen, Verbindlichkeiten aufgrund von Lieferungen und Leistungen, Verbindlichkeiten aus Mietverträgen; Beitragsverpflichtungen zu Einlagensicherungssystemen

Abweichend von der 100.000 Euro-Grenze beträgt, gemäß §91 Abs. 2 Nr. 1 SAG i.V.m. §8 Abs. 2 Nr. 1 a bis d EinSiG, die Deckungssumme 500.000 Euro, wenn 100.000 Euro durch Gutschriften folgender nicht regelmäßig ausgezahlter Beträge überschritten werden und der Einleger dies innerhalb der Frist glaubhaft macht:

Beiträge aus Immobilientransaktionen von privat genutzten Wohnräumen

Beiträge die soziale, gesetzlich vorgesehene Zwecke erfüllen und an bestimmte Lebensereignisse des Kunden geknüpft sind (Heirat, Scheidung, Renteneintritt, Ruhestand, Kündigung, Entlassung, Geburt, Krankheit, Pflegebedürftigkeit, Invalidität, Behinderung oder Tod)

Beiträge, die auf Auszahlung von Versicherungsleistungen oder Entschädigungszahlungen beruhen

Zahlungen nach dem Recht anderer Staaten, die mit den Vorherigen vergleichbar sind

Weiterhin kann die Behörde im Einzelfall bestimmte berücksichtigungsfähige Verbindlichkeiten von der Gläubigerbeteiligung ausschließen, so §92 Abs. 1 SAG.

Ein Bail-Out durch staatliche Institutionen ist beschränkt möglich. Genügen die vorherigen Mittel nicht, können weitere Geldmittel aus dem europäischen Abwicklungsfond (Single Resolution Fund; kurz SRF) zur Verfügung gestellt werden. Dieser Fond besteht aus den Beiträgen von Kreditinstituten und Wertpapierfirmen, der an der Bankunion teilnehmenden Mitgliedsstaaten. Im Jahr 2019 wurden von 3186 Banken insgesamt 7,8 Milliarden Euro auf den Fond übertragen, damit beträgt die Höhe des Fonds momentan 33 Milliarden Euro. Geplant ist bis Ende 2023 ein Anstieg auf rund 60 Milliarden Euro.1

Als letzte Maßnahme kann der betroffene Mitgliedsstaat einen Antrag auf direkte Bankenrekapitalisierung durch den Europäischen Stabilitätsmechanismus (= European Stability Mechanism; kurz: ESM) stellen. Dieser hat derzeit ein Kapital von 704,8 Milliarden Euro zur Verfügung.2

Bei der Abwicklung ist §97 Abs. 1 SAG zu beachten: Sofern sämtliche Mittel einer Stufe herangezogen wurden, werden die Mittel der nächst unteren Stufen verwendet, bis die Verluste umfassend getilgt sind. Das bedeutet, dass die Mittel einer übergeordneten Stufe unzureichend sein müssen, bevor überhaupt auf die nächste Stufe zugegriffen werden darf.

6 Stufen der Haftungskaskade:

Konkrete Folgen für Aktionäre, Gläubiger und Kunden.

Folgen für Aktionäre: Laut §89 SAG kann die Abwicklungsbehörde anordnen, dass der Nennwert von Aktien ganz oder teilweise „herabgeschrieben“ wird. Im Vergleich dazu kann gemäß §222 AktG die Herabsetzung des Grundkapitals nur mit einer Dreiviertelmehrheit der Hauptversammlung beschlossen werden. Das Sanierungs- und Abwicklungsgesetz ermöglicht eine Umgehung dieser hohen Mehrheitsanforderung. Die Verbindlichkeiten der Bank gegenüber den Gläubigern können laut §90 Nr. 1 SAG in Anteile oder andere Instrumente des harten Kernkapitals umgewandelt werden oder nach §90 Nr. 2 SAG kann der Nennwert von berücksichtigungsfähigen Verbindlichkeiten herabgeschrieben werden.

Betroffen sind außerdem alle Privat- und Firmenkunden, die nicht ausgeschlossene Einlagen ab 100.000 Euro bzw. im Einzelfall ab 500.000 Euro führen. Relevant wird dies insbesondere für Unternehmen, auf deren Konten sich hohe Geldbeträge zur Zahlung von Gehältern und Rechnungen befinden. Die Behörde kann auch hier anordnen, dass Einlagen in Anteile des harten Kernkapitals umgewandelt werden (§90 Nr. 1 SAG) oder der Nennwert der Einlagen ganz oder teilweise heruntergeschrieben wird (§90 Nr. 2 SAG).

Die Ansprüche der betroffenen Aktionäre, Gläubiger und Kunden gelten als erfüllt, auch für den Fall, dass sich die Finanzen der Bank wieder stabilisieren sollten (§99 Abs. 1- 3 SAG).

Jedoch verbleibt nach §99 Abs. 3 SAG der Abwicklungsbehörde die Befugnis gemäß §75 Abs. 4 SAG, den Wert der herabgeschriebenen Verbindlichkeiten wieder zu erhöhen.

Das Widerspruchsverfahren ist nach §150 Abs. 1 SAG ausgeschlossen, eine Anfechtungsklage hat keine aufschiebende Wirkung. Soweit die Beseitigung der Vollzugsfolgen ausgeschlossen ist, hat der Betroffene jedoch einen Anspruch auf Ausgleich, der durch die Abwicklungsmaßnahme entstandenen Nachteile (§150 Abs. 4 SAG).

Den Betroffenen steht laut §147 SAG ein Entschädigungsanspruch zu, wenn sie mehr verloren haben, als dies im Falle einer Insolvenz geschehen wäre.

Kritik und Stellungnahme zum Gesetz.

Einige Kritiker bringen ihren Unmut darüber zum Ausdruck, dass staatliche Behörden den Finanzmarkt zum Ziel des Schutzes staatlicher Gelder überwachen und dadurch über Insiderinformationen verfügen, über die die Beteiligten wiederum per Gesetz verpflichtet sind zu schweigen. Fraglich ist, ob das einen Interessenkonflikt darstellt. Dem ist entgegenzuhalten, dass nicht eine Behörde allein für die Aufsicht und die Abwicklung zuständig ist. Auf europäischer Ebene gibt es weitere Kontrollinstanzen.

Oft kommt auch die Frage auf, ob das Insolvenzrecht nicht interessenneutraler wäre. Leider kann das reguläre Insolvenzverfahren Kettenreaktionen an Gefahren verursachen, weshalb es sinnvoller sein kann, das gesamte Institut oder Teilstücke zu retten bzw. zu „sanieren“, um die Gefahr für die Finanzmarktstabilität zu verringern. Die Abwicklungsbehörde verfolgt nach §68 Abs. 1 Nr. 1 SAG die Grundsätze, dass Verluste von Anteilsinhabern und Gläubigern in demselben Umfang zu tragen sind wie in einem Insolvenzverfahren, welches zum Zeitpunkt der Anordnung der Abwicklung eröffnet worden wäre. Weiterhin ist die Abwicklung nicht das einzige Instrument zur Sanierung, es ist weiterhin möglich, das Unternehmen zu veräußern, die Übertragung auf ein Brückeninstitut oder die Übertragung auf eine Vermögensverwaltungsgesellschaft zu veranlassen. Vorwiegendes Ziel ist somit nicht die tatsächliche Abwicklung eines Unternehmens, sondern die Sanierung bzw. deren Prävention durch den Zwang Sanierungspläne vorbeugend zu erstellen. Somit sollte es der Anspruch der Eigentümer und der Geschäftsleitung sein, Risiken von vornherein zu vermeiden, damit keine Abwicklungsmaßnahmen erforderlich werden.

Im deutschen Zivilrecht ist die Privatautonomie ein vorherrschendes Prinzip. Fraglich ist, ob Banken wirtschaftlich handeln können, wenn sie dazu gezwungen sind, dass sämtliche Risiken ausgeschlossen werden. Unter bestimmten Voraussetzungen sind Einschränkungen der Vertragsfreiheit durchaus zulässig. Natürlich heiligt auch diesbezüglich nicht jeder Zweck das Mittel. Der Gesetzgeber argumentiert hier mit dem Schutz vor einem Heranziehen von Steuergeldern, also dem öffentlichen Interesse.

Den erheblichen Gefahren für die Rechtspositionen des Einzelnen wird dadurch Rechnung getragen, dass die strengen Anforderungen der Erforderlichkeit und der Verhältnismäßigkeit nicht umgangen werden dürfen. Der Ausschluss eines Widerspruchsverfahrens hat praktische Gründe, da dieses suspensiv wirkt, das heißt, der Ausgangsbescheid hat so lange aufschiebende Wirkung, bis über den Verwaltungsakt entschieden wurde (vgl. §80 Abs. 1 VwGO). Das würde, angesichts der Vielzahl an Beteiligten, einen hohen Verwaltungsaufwand und Verzögerung der Sanierung darstellen. Davon unberührt verbleibt die Möglichkeit Anfechtungsklage zu erheben. Die Voraussetzung eines Vorverfahrens durch einen Widerspruch (nach §68 Abs. 1 S. 1 VwGO) entfällt, die Anfechtungsklage kann sofort eingereicht werden.

Natürlich kommt man nicht umhin sich zu fragen, inwiefern die Banken ihre Schieflage „selbstständig“ beseitigen, wenn zudem Gelder von Kunden herangezogen werden können. Es mag diesen Aspekt nicht gänzlich entkräftigen, aber bisher ist dies nicht geschehen und der tatsächliche Anwendungsspielraum für die Ausdehnung auf Kundeneinlagen ist geringer, als es zunächst klingt. Falls der Fall eines Tages eintreten sollte, wird immer zuerst das Kern- und das Ergänzungskapital eines Kreditinstituts ausgeschöpft. Die Abwicklungsbehörde verfolgt zudem die Grundsätze, dass gedeckte Einlagen vollständig geschützt werden (§68 Abs. 1 Nr. 2 SAG) und daß die Vernichtung von Werten, die nicht zur Erreichung der Abwicklungsziele erforderlich sind, vermieden werden (§68 Abs. 1 Nr. 3 SAG). Geschützt sind Betroffene zudem durch Entschädigungsansprüche.

Vorrangiges Ziel ist die Stärkung des Prinzips der freien Marktwirtschaft durch die Haftung für eigene Verluste und eine Entlastung der Steuerzahler, keine Aufbürdung. Grundsätzliche Handlungsempfehlung bleibt, indessen Quartalsberichte ihrer Bankunternehmen sorgfältig zu lesen und sich gegebenenfalls dazu zu entscheiden, Einlagen auf verschiedene Institute zu streuen.

Glossar:

Abkürzung Erklärung

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht BRRD Bank Recovery and Resolution Directive

(Richtlinie 2014/59/EU)ESM European Stability Mechanism

(Europäischer Stabilitätsmechanismus)SAG Sanierungs- und Abwicklungsgesetz SRBS Single Resolution Board

(Einheitliche Abwicklungsgremium)SRF Single Resolution Fund

(Abwicklungsfond)SRM Single Resolution Mechanism

(Verordnung Nr. 806/2014) SSM Single Supervisory Mechanism (Einheitlicher Aufsichtsmechanismus)

Quellen:

Zeitschrift für Internationale Strafrechtsdogmatik (ZIS) 04/2015, Seite 244- 247, „50 Millionen Euro Geldbuße: Ein ordnungswidrigkeitenrechtliches Novum – Anmerkungen zum neuen Sanierungs- und Abwicklungsgesetz (SAG) aus strafrechtlicher Sicht“, Sebastian Laudien

1 + 2 Bankenfachklasse 12/2019, Seite 8f., „Wenn eine Bank saniert oder abgewickelt wird“, Carmen Mausbach

Für die Amazon-Aktie gelten keine klassischen Bewertungskennzahlen.

Anleger bezahlen für die Amazon-Aktie mehr als für andere Werte aus der Branche. Aus Spekulationen wurden jedoch bisher immer reale Gewinne. Weltweit stehen 55 Kaufempfehlungen null „Halten“- und null „Verkaufs“-Urteilen gegenüber. Solch ein klares Aktienvotum ist selbst in der gemeinhin optimistischen Analystenzunft ungewöhnlich. Bei Amazon ist es Realität. Im Durchschnitt veranschlagen die 55 Experten, die Amazon beobachten, ihr Zwölfmonats-Kursziel auf 4350 Dollar je Aktie. Das wäre ein weiteres Potenzial von gut 25 Prozent. Dabei ist der Kurs bereits kräftig gestiegen: fast 400 Prozent in fünf Jahren und mehr als 1500 Prozent in den vergangenen zehn Jahren. Ein Ende der Rally, geschweige eine Trendwende, ist nicht in Sicht. Dabei spricht die klassische Aktienanalyse eigentlich gegen das Papier. Es gibt wohl kein Unternehmen, für das gängige Bewertungskennzahlen, um daraus Kauf- oder Verkaufsempfehlungen abzuleiten, weniger gelten als für Amazon. Ob der Kurs in Relation zum Umsatz, Cashflow oder Reingewinn gesetzt wird: Anleger bezahlen für die Aktie stets mehr als für die meisten anderen Werte aus der Technologiebranche. Doch der Konzern aus Seattle hat immer geliefert. Aus Hoffnungen und Spekulationen wurden reale Gewinne.

Der Konzern beweist, dass die Spekulation auf eine scheinbar hoffnungslos überbewertete „Modeaktie“ keineswegs immer zum Scheitern verurteilt ist. Jahrelang investierte Firmengründer Jeff Bezos steigende Umsätze in immer neue Techniken, Software, Logistikzentren, Fahrzeuge und Mitarbeiter, um Verbrauchern die bestellten Waren vor die Haustür zu liefern. Aus einer Investitionssumme von fünf Milliarden Dollar im Jahr 2015 wurden im vergangenen Geschäftsjahr 40 Milliarden. Mit mehr als 20 Milliarden Dollar gibt niemand auf der Welt so viel für Forschung und Entwicklung in jedem Jahr aus wie Amazon.

Dividenden, um Aktionäre Quartal für Quartal zu beglücken? Aktienrückkäufe, um das Angebot der handelbaren Anteilsscheine zu verknappen und so den Kurs noch weiter zu treiben? Beides Fehlanzeige. Rekord hohe Ausgaben für immer neue Projekte verschieben noch höhere Gewinne, wie sie etwa der iPhone-Hersteller Apple Jahr für Jahr erwirtschaftet, immer wieder in die Zukunft. Deshalb ist die Amazon-Aktie weiterhin hoch bewertet. Auf Basis der für das laufende Geschäftsjahr erwarteten Nettogewinne bezahlen Anleger das Unternehmen und heruntergerechnet jeden Anteilschein mit dem 50-fachen Gewinn. Das ist kostspielig.

Doch dabei sind die rekordhohen Investitionen zu berücksichtigen. Fährt Amazon sie eines Tages herunter, etwa weil es ausreichend Logistikzentren gibt, dann steigen die Gewinne womöglich über das heutige Apple-Niveau hinaus. Das erwarten Analysten, darauf spekulieren Anleger, und deshalb hält Amazon die hohen Aktienbewertungen aus, ohne dass der Titel abstürzt, wie es gängige Börsengesetze eigentlich nahelegen – Handelsblatt.

Sechs Punkte-Management-Regeln:

1. Sich vorstellen: Der Kunde weiß alles.

Dass der Kunde König ist, behauptet jedes Dienstleistungsunternehmen von sich. Das Erfolgsgeheimnis von Amazon liegt dahinter in der inneren Haltung, die Colin Bryar, früher Stabschef von Bezos, einmal so beschrieb: „Handelt, als würdet ihr in einer Welt leben, in der der Kunde über alles informiert ist.“ So gelinge es Unternehmen, Produkte zu entwickeln, die die Kunden wirklich liebten – anstatt Durchschnittsware auf den Markt zu bringen, die anschließend mit Marketing-Chichi schön geschminkt werden muss.

2. Rückwärts arbeiten, um voranzukommen.

So steil Amazons Wachstumskurve ist, im Innovationsprozesses arbeitet der Onlineriese extrem langsam und detailversessen. So beginnen Innovationen im Konzern für gewöhnlich mit einer ausformulierten Vision und einer schriftlichen Pressemitteilung eines neuen Produkts. „Working Backwards“ nennt Amazon die Methode – und sie stellt den Kundennutzen nach vorn.

Erst wenn die Führungskräfte mit dem angestrebten Endergebnis zufrieden sind, startet die Umsetzung. Dabei können schon mal Wochen – oder in Einzelfällen auch Monate ins Land ziehen. Gerade für Softwareentwickler und Produktmanager, die gewohnt sind, schnell Prototypen zu entwickeln und agil zu arbeiten, „fühlt sich das Vorgehen unnatürlich an“, schreibt Bryar mit seinem Ex-Kollegen Bill Carr im „Harvard Business Review“. Doch der Erfolg gibt Amazon auch hier recht: Sowohl der E-Book-Reader Kindle als auch Amazons Sprachassistent Alexa wurden per „Working Backwards“ entwickelt.

3. Seinen „Scope“ kennen – dann klappen auch Handstände.

Was glauben Sie, wie lange Sie üben müssten, um einen Handstand sauber auszuführen? Zwei, vielleicht drei Wochen – wenn Sie jeden Tag eine Weile üben?! Falsch: Es sind sechs Monate. So hat es eine Trainerin einer Freundin von Bezos erklärt. Die Handstand-Anekdote verwendete Bezos in einem seiner berühmten Aktionärsbriefe, um einen Punkt klarzumachen: Verantwortliche, insbesondere in Behörden und Konzernen, tendieren dazu, den Umfang eines Projekts kleinzureden, um es leichter genehmigt zu bekommen. „Das killt jeden hohen Standard“, schrieb Bezos. Ergebnis: Am Ende wird alles später oder nie fertig.

Um dem BER-Elbphilharmonie-Stuttgart-21-Effekt vorzubeugen, will Bezos stets genauestens und vorab über den „Scope“, also den Umfang, wichtiger Projekte informiert sein. Drei Fragen sind dabei entscheidend: Wer ist beteiligt? Über welchen Zeitraum? Mit wie viel Einsatz? Das verhindere, dass die Motivation für ein Projekt auf halber Strecke schwinde, weil man plötzlich merke, dass Zeit- und Kostenplan nicht aufgehen. Klingt einfach, wird aber selten ehrlich umgesetzt.

4. Zwei Pizzen reichen in Meetings.

Amazon ist für seine legendären Meetingregeln bekannt. Eine der bekanntesten, aber auch nützlichsten ist die Zwei-Pizza-Regel. Und die besagt: Wenn es darum geht, eine neue Aufgabe zu bewältigen, sollte ein Team maximal so groß sein, dass es von zwei Familienpizzen satt wird. Acht Leute sind okay, zwölf zu viel. Dann sollte die Aufgabe lieber auf zwei Teams aufgeteilt werden. Denn mehr Leute bedeuten gleichzeitig: mehr Koordination, Bürokratie und Abstimmungen – was Höchstleistung eher verhindert als beschleunigt. Es gibt sogar eine Formel an, mit der sich berechnen lässt, ab wann zu viele Verbindungspunkte innerhalb einer Gruppe ins Chaos führen. Doch die ist ziemlich abstrakt, dann doch lieber an Pizza denken.

5. Hohen Leistungsanspruch kontinuierlich steigern.

Amazon ist gerade wegen seiner klaren, oft auch harten Leistungskultur in der Vergangenheit so erfolgreich gewesen – und kritisiert worden. John Rossman, einst leitender Angestellter, beschreibt in seinem Buch: „Mach’s wie Amazon“, wie schon im Auswahlprozess die Leistungsmesslatte immer höher gelegt wird. Rossman selbst musste 23 Gesprächsrunden über zwei Monate überstehen, bevor er damals die Zusage bekam. Eine zentrale Figur in Amazons Talentmanagement ist der sogenannte Bar-Raiser, der Messlattenanheber. Seine Hauptaufgabe, so Rossman: prüfen, ob ein Kandidat flexibel ist – und damit „in der Lage, neue Rollenvorgaben anzunehmen und sich in neue Unternehmensbereiche einzuarbeiten. Wenn ein Mitarbeiter nicht in vielen Funktionen von Nutzen sein kann, ist es fraglich, ob er später flexibel genug sein wird. „Auch die Stellenprofile bei Amazon werden mittels der Bar-Raiser mit der Zeit immer komplexer und anspruchsvoller. Bezos soll diese Philosophie einmal so beschrieben haben: „Fünf Jahre, nachdem ein Mitarbeiter eingestellt wurde, sollte dieser Mitarbeiter denken: ‚Ich bin froh, dass ich damals genommen wurde, denn heute würde man mich nicht mehr einstellen.“

6. Führungsarbeit muss manchmal ineffizient sein.

Von Einzelgesprächen mit seinen Führungskräften hielt Jeff Bezos als CEO wenig. Stattdessen traf sich der engste Kreis immer jede Woche für vier Stunden. Was nach vorprogrammierter Ineffizienz klingt, hatte genau das zum Zweck: Alle hörten mal, was die anderen so machten. So sollte einerseits das Verständnis für die anderen Bereiche wachsen. Andererseits sollten die Führungskräfte als regelmäßige Runde zusammenwachsen – falls sie im Falle einer Krise schnell gemeinsam handeln müssen. „Ein Team dazu zu bringen, an einem Strang zu ziehen, ist viel Arbeit und kein effizienter Prozess“, fasst Ex-Stabschef Bryar zusammen.

Sparen (englisch saving, französisch épargner) ist in der Wirtschaftswissenschaft und in der Umgangssprache der Verzicht auf Konsum und somit den Verbrauch von Einkommen bzw. der Verzicht auf Güter und Dienstleistungen (Konsumverzicht) zwecks späterer Investition oder Verwendung. Das Verb sparen stammt aus dem altgermanischen Verb „spar“, das für „bewahren“ oder „unversehrt erhalten“ stand. Daraus entwickelte sich das althochdeutsche Verb „sparôn“ für „schonen“, „erhalten“ oder „aufschieben“. Im Sparvorgang liegt tatsächlich die Schonung von Geld vor seiner sofortigen Ausgabe oder das Aufschieben von Zahlungen.

Seit dem 16. Jahrhundert lässt sich für Sparen eine neue Konnotation hin zur Ausrichtung in die Zukunft unter Verknüpfung mit Geld nachweisen. Abwandlungen zu Sparsamkeit oder Sparer als Person tauchten ebenfalls in dieser Zeit auf.

Kapital:

Etymologisch leitet sich das Wort von lateinisch capitalis („den Kopf“ oder „das Leben betreffend“) ab, dieses selbst lässt sich auf caput („Kopf“, „Hauptsache“) zurückverfolgen, zu welchem als Lehnwort das wohl in Venedig bereits im Jahre 1260 gebräuchliche cavedal entstand. Dieses Wort übernahm auch Luca Pacioli, als er 1494 verlangte, dass das Kapitalkonto das letzte der Hauptbuchkonten sein müsse (italienisch in questo cavedal quale conviene essere sempre l’ultima partita di tutti li quademi). Im Jahre 1519 erschien vom Hauptbuchhalter von Jakob Fugger, Matthäus Schwarz, das Buch Dreyerlei Buchhalten, worin er neben dem Journal und Schuldbuch auch ein Güterbuch („Kaputt“) erwähnte. 1527 tauchte das Kapital bei der Fuggerinventur als „Hauptguett und Zinns“ auf. Auch das Tagebuch des Lucas Rem aus 1532 bezeichnete das Handelskapital als „Hauptgut“ oder „Cavedal“. Wolfgang Schweicker erwähnte 1549 in seinem Lehrbuch den Buchungssatz „für Casa [Kasse, d. Verf.] an Cauedal oder Hauptgut“, dem der Geschäftsvorfall der Kapitaleinzahlung zugrunde liegt. Ab dem 16. Jahrhundert findet sich das italienische Lehnwort capitale („Vermögen“ im Sinne der Kopfzahl eines Viehbestandes) als Gegensatz zu den frisch geworfenen Tieren als „Zinsen“.

Finanzierung:

Die Finanzierung beschreibt in der Regel die Kapitalbeschaffung für eine Unternehmung.

“Finanzierung” ist ein Wort aus der Finanzwelt, welches häufig im Kontext der Immobilienfinanzierung und auch der Baufinanzierung genutzt wird. Doch was bedeutet dieser Begriff eigentlich genau? Dieser Eintrag soll dazu dienen, ein Verständnis dafür zu bekommen, was eine Finanzierung ist und welche Arten von Finanzierungen gängig sind.

Die Finanzierung ist ein Bestandteil der Finanzwirtschaft und lässt sich aus bilanz- und finanztechnischer Sicht erklären.

Aus bilanztechnischer Sicht wird die Finanzierung als Kapitalbeschaffung für das Unternehmen verstanden, welche auf der Passivseite der Bilanz abgebildet wird.

Aus finanztechnischer Sicht stellt die Finanzierung eine Zahlungsreihe dar, die mit einer Einzahlung (Kredit) beginnt und in der Folge der Finanzierung dann mit entsprechenden Auszahlungen (Kapitalrückzahlung + Zinsen) verbunden ist. Finanzierungen sind die Voraussetzung, um Investitionen durchführen zu können. Da die Finanzierung mehr beinhaltet, als durch die bilanz- und finanztechnische Sicht abgebildet werden kann, ist es sinnvoll, die Quellen und Formen der betrieblichen Finanzierung nach verschiedenen Kriterien zu systematisieren.

SYSTEMATISIERUNG VON FINANZIERUNGSARTEN

FRISTIGKEIT:

Die Fristigkeit stellt dar, wie lange die Finanzierung zur Verfügung steht. Nach dem Kriterium der Fristigkeit der Finanzierungsformen kann in kurz-, mittel- und langfristige Finanzierung unterteilt werden. Für Kapitalgesellschaften lassen sich nach §268 Abs. 5 HGB und §285 Nr. 1 HGB die drei Fristigkeitskategorien wie folgt unterteilen:

Kurzfristig: Laufzeit des Kredits von bis zu einem Jahr

Mittelfristig: Laufzeit des Kredits zwischen 1 und 5 Jahren

Langfristig: Laufzeit des Kredits von mehr als 5 Jahren

Je länger die Laufzeit des Kredits, desto schlechter sind in der Regel auch die von der Bank vergebenen Konditionen des Kredits. So ist der Zins für die kurzfristige Laufzeit am geringsten und für die langfristige Laufzeit am höchsten.

Darüber hinaus hat die Bonität des Kreditnehmers einen Einfluss auf die Höhe des Zinses.

FINANZIERUNGSANLASS:

Nach dem Kriterium des Finanzierungsanlasses kann man unterscheiden zwischen Gründungsfinanzierung, Erweiterungsfinanzierung, Umfinanzierung und Sanierungsfinanzierung. Darüber hinaus gibt es natürlich noch viele weitere Spezialfinanzierungen wie die Projektfinanzierung, die Immobilienfinanzierung oder auch die Baufinanzierung

RECHTSTELLUNG DES KAPITALGEBERS:

Bei dem Kriterium der Rechtsstellung des Kapitalgebers wird zwischen Eigen- und Fremdfinanzierung unterschieden.

Unter Eigenfinanzierung versteht man Finanzierungsvorgänge, die dem Unternehmen zusätzliches Eigenkapital zur Verfügung stellen, sei es durch Einlagen der Unternehmenseigner oder aus dem Gewinn des Unternehmens. Die Fremdfinanzierung stellt hingegen die Finanzierung eines Unternehmens durch Fremdkapital, z.B. Kredite von Banken und Lieferanten sowie Anleihen und Kundenanzahlungen, dar.

HERKUNFT DES KAPITALS:

Nach dem Kriterium der Mittelherkunft kann zwischen Außen- und Innenfinanzierung unterschieden werden. Im Rahmen der Innenfinanzierung erfolgt eine Zuführung finanzieller Mittel durch die innerbetriebliche Freisetzung von liquiden Mitteln, welche sich aus den folgenden Formen zusammensetzt:

Selbstfinanzierung: Erfolgt eine Finanzierung aus liquiditätswirksamen Umsatzerlösen, die zu Gewinnen führen, so spricht man von einer offenen Selbstfinanzierung (auch Gewinnthesaurierung genannt). Bei der stillen Selbstfinanzierung erfolgt die Finanzierung durch das Einbehalten nicht ausgewiesener Gewinne. Dies erfolgt durch die Bildung von stillen Reserven, indem Aktiva unterbewertet und Passiva überbewertet werden.

Finanzierung aus Rückstellungen/Abschreibungen: Bei der Finanzierung aus Rückstellungen werden Rückstellungen gebildet, die einen Aufwand darstellen. Dieser Aufwand reduziert zwar den Gewinn, führt jedoch im Zeitpunkt der Bildung noch nicht zu einer Auszahlung. Die vorhandenen liquiden Mittel können somit bis zum Zeitpunkt der Auflösung anderweitig eingesetzt werden. Auch die Abschreibung vermindert den Gewinn, ohne zum Zeitpunkt des Aufwandes eine Auszahlung zur Folge zu haben. Die liquiden Mittel können somit bis zur Ersatzbeschaffung für andere Zwecke, beispielsweise zum Kapazitätsausbau, eingesetzt werden.

Kapitalfreisetzung: Es gibt verschiedene Möglichkeiten, die eine Finanzierung über Kapitalfreisetzung ermöglichen. Hierzu zählen:

die Reduzierung des Forderungsbestandes, indem entweder der Kunde kürzere Zahlungsziele einhalten muss, oder indem das Unternehmen Factoring nutzt. (Fremdfinanzierung)

Reduzierung der Vorräte durch Bestandsoptimierung (Eigenfinanzierung):

Bei der Außenfinanzierung werden finanzielle Mittel durch Einlagen von Unternehmenseignern oder Beteiligungen von Gesellschaftern sowie durch Kredite von Banken generiert. Darüber hinaus kann Außenfinanzierung über Sonderformen der Finanzierung wie z.B. Leasing erfolgen. Mit Blick auf die Herkunft des Kapitals und die Rechtsstellung des Kapitalgebers lässt sich das System der Finanzierung in folgender Grafik darstellen.

Innenfinanzierte Fremdfinanzierung = Finanzierung aus Rückstellungen.

Insgesamt umfasst die Finanzierung also alle Dispositionen zur Versorgung des Betriebes mit investierbarem Kapital (Beschaffung und Freisetzung von Mitteln) sowie zur optimalen Strukturierung des Kapitals.

Die Bank:

Das Wort Bank geht auf das italienische „Banchi“ zurück. Gemeint waren die Bänke, auf denen die Geldwechsler im Italien des Mittelalters ihre Geschäfte abwickelten. Denn im mittelalterlichen Italien entstanden die ersten Banken. Daher kommen auch Begriffe wie Skonto, Saldo oder Giro.

Die frühesten Vorläufer des modernen Bankenwesens vermutet man in Mesopotamien. Dort kannte man vermutlich schon ab dem zweiten Jahrtausend v. Chr. die buchmäßige Verrechnung von Forderungen, die Kontenführung für Einlagen sowie Anleihen, Schecks und Wechsel.

Im 4. Jahrhundert v. Chr. war Athen das größte Bankzentrum der griechischen Welt. Aus dem hellenistischen Griechenland sind Tempelbanken (z. B. auf Delos und in Ephesos; ebenso im Seleukidenreich in Sardes), städtische Banken (so auf Kos und Milet) und Privatbanken (u. a. auf Rhodos und Delos) bekannt, die unter anderem Bürgschaften erteilten und Hypotheken– und Schiffskredite vergaben. Im Reich der Ptolemäer gab es eine zentrale Staatsbank in Alexandria mit vielen Außenstellen, die zugleich der Finanzverwaltung des Reiches diente, Steuern einzog und auch Getreidebanken unterhielt sowie Zahlungen in Getreide annahm.

Geldtransaktionen wurden bargeldlos durch die Überschreibung von einem Konto zum anderen durchgeführt.

Der in Ägypten besonders hohe Zinsfuß (bis zu 24 Prozent) führte jedoch zu Wucher und Erpressung zwischen Privaten.

Allen voran war es die Hafenstadt Venedig, die sich im 11. Jahrhundert den Handelsraum im Orient von den Muslimen zurückeroberte. Die hatten bis dahin etwa 300 Jahre lang das Gebiet um das Mittelmeer kontrolliert. Jetzt wurde Italien wieder Dreh- und Angelpunkt der europäischen Handelsbeziehungen mit dem Nahen Osten. Anfangs mussten die Kaufleute ihre Gold- und Silbermünzen auf den langen Reisen mit sich führen. Das zog Räuber an und war nicht ungefährlich. Mancherorts wurden sie beim Handel auch ganz einfach betrogen. Denn einige Münzen, die die Kaufleute für ihre Ware bekamen, sahen nur so aus und hatten das Gewicht von Gold- und Silbermünzen. Tatsächlich aber waren diese Münzen mit anderen Metallen versetzt und entsprechend weniger wert. Das auf Anhieb zu erkennen, konnte kaum jemand leisten. Dafür gab es viel zu viele verschiedene Münzen, die als Zahlungsmittel im Umlauf waren. Um diesen Unredlichkeiten entgegenzuwirken, entwickelte sich eine Zahlungsart, bei der kein Bargeld mehr direkt im Spiel war: der Wechsel. Nach abgeschlossenem Geschäft übergab der Käufer dem Verkäufer einen Brief. Darauf war die Summe notiert, auf die man sich geeinigt hatte. Dieses Papier konnte der Verkäufer dann später an einem bestimmten Ort gegen Bargeld wechseln.

In Europa blühten die ersten europaweit tätigen Banken im 13. Jahrhundert auf, als Florenz zu einer Handelsmacht aufstieg und das dortige Bankgeschäft zu florieren begann. Ursprüngliche waren es die Händler, Kommissionäre oder Spediteure aus denen sich ein neuer Berufszweig, die ersten Bankiers bildeten, diese hatten er kann, das über Warengeschäft zusammenhängende Kredit- und Wechselgeschäft, möglich sind. So wurde der Sparer mit dem Kreditnachfrager verbunden.

Kredit und Sparen bedingen einander.

Der Sparer ist der „Bremser“ von Wirtschaftswachstum, der Händler und Produzent der Treiber einer Volkswirtschaft. Diese beiden Seiten einer Medaille hat der Bankier intelligent verbunden, damit die Wirtschaft auf der dritten Seite der Medaille „rollen“ kann.

Diese Bankiers unterhielten Anfang des 14. Jahrhunderts Filialen in praktisch sämtlichen wichtigsten Städten Europas und hielten de facto das Monopol der päpstlichen Finanzen. Als der englische König Eduard III. sich 1345 weigerte, seine durch den Hundertjährigen Krieg angehäuften Schulden zurückzuzahlen, gerieten sie in enorme Schwierigkeiten und verloren schließlich ihren Einfluss. Nach dem Bankrott der damaligen wichtigsten Bankhäuser baute Vieri di Cambio de‘ Medici zwischen 1348 und 1392 ein weit verzweigtes Bankhaus mit mehreren Filialen in den wichtigsten europäischen Städten auf. Unter seinen Zöglingen und späteren Partnern befand sich auch sein Neffe Giovanni di Bicci de’ Medici, der zuerst die Filiale in Rom führte und diese 1393 übernahm. Während das einst sehr erfolgreiche Bankhaus von Vieri di Cambio de’ Medici, nach seinem altersbedingten Rückzug 1393, unter der Führung seiner beiden Söhne unterging, war das Bankhaus seines Neffen äußerst erfolgreich. Zwei Jahre nach dem Tod seines Onkels verlegte Giovanni di Bicci de’ Medici 1397 seine Aktivitäten nach Florenz und gründete die Banco Medici. Diese bildete die Grundlage des späteren Aufstiegs der Medici zu einer der mächtigsten Familien der damaligen Zeit in Europa.

Bereits im Jahr 1327 wurde das islamische Hawala-Finanzsystem vom Rechtsgelehrten Abu Bakr b. Mase-ud al–Kasani als Institut des Islamischen Rechtes dargestellt.

1407 wurde in Genua die Banco di San Giorgio gegründet. Im Unterschied zu den bisherigen Familien-Bankhäusern war diese Bank in einer gesellschaftsähnlichen Form organisiert. Sie gilt als eine der weltweit ältesten Banken und stand lange Zeit allein in ihrer Art als Disconto- und Zettelbank bis sie 1805 von Napoleon geschlossen wurde. Weltweiter Sitz der Bank für Internationalen Zahlungsausgleich in Basel.

1462 wurde in Perugia die erste Monte di Pietà gegründet, etliche weitere, voneinander unabhängige, folgten in verschiedenen italienischen Städten. Die Monte di Pietà waren dazumal von Franziskanern als Leihhäuser gegründet worden, um so arme und bedürftige Personen finanziell zu unterstützen, während sich die damaligen Bankiersfamilien wie die Medici oder die Strozzi primär dem mit dem Warengeschäft zusammenhängenden Kredit- und Wechselgeschäft widmeten. Die 1472 als Monte di Pietà in Siena gegründete Banca Monte dei Paschi di Siena ist die älteste noch existierende Bank der Welt.

Banken werden in einer arbeitsteiligenVolkswirtschaft benötigt, da die Leistungen der Wirtschaftssubjekte unter Zwischenschaltung von Geld ausgetauscht werden. Die Vermittler dieser Geldströme sind die Kreditinstitute. Weiterhin sorgen sie für den Ausgleich zwischen Geldanlage– und Kreditbedarf.

Kreditarten:

Unterscheidung der Kreditarten nach:Laufzeithöhenfang der Besicherung Art der Besicherung Status Kreditgeber Bereitstellung Verwendung

Der Sparer vertraut sein Geld dem Bankier an. Der Bankier registriert, dass der Sparer sein Geld erst später wieder zurückverlangt. In dieser Zeit verleiht der Bankier das Geld des Sparers an einen Kreditnehmer. Die Zinsen, die der Bankier vom Kreditnehmer erhält, teilt er im Prinzip mit dem Sparer = Partizipation-Modell, wenn auch nur begrenzt, sonst könnte es heute keine „Minuszinsen“ geben.

Nun hat der Bankier schnell herausgefunden, dass der Sparer manchmal Jahre ihm sein Geld anvertraut. Um eine „Verweildauer-Sicherheit“ zu erhalten, wurden Sparkonten mit Laufzeiten angeboten. Für mögliche Sparformen bieten heutzutage die Banken und der Markt unzählige Modelle an – siehe unten. Daraus entstand die Idee, mehr Geld zu verleihen, als Spareinlagen vorhanden waren, um mehr Geld mit Geld zu verdienen – die Geld-Schöpfung war geboren, mit den heute bekannten Ausuferungen. die Schulden genannt werden, die um ein Mehrfaches höher sind als der jährliche Staatshaushalt. Mit dem englischen König Eduard III. der sich 1345 weigerte, seine durch den Hundertjährigen Krieg angehäuften Schulden zurückzuzahlen. Die Staatsverschuldung war geboren – siehe auch unten Tulpenzwiebeln-Spekulation.

Das Bankensystem ist bis heute im Prinzip gleich geblieben, dass was hinzugekommen ist, sind die nationalen Zentralbanken, Aufbaubanken (FfW) und übergeordneten Banken, wie FED und EZB.

Getrieben sind sie alle von der gleichen Gier und so von den gleichen Fehlern, die zur Verschuldung führen – siehe Artikel im Update von Sonntag: Dreihundertneunzig Milliarden Euro neue Schulden – doch die EU verhindert den Eingang der Riesensumme in die nationalen Statistiken.

Im 13. Jahrhundert wurden dann mit dem Geld selbst Geschäfte gemacht. Es gab die Geldwechsler, die die verschiedenen Währungen tauschten. Pfandleiher, die Lombarden, ermöglichten Kredite. Der uns noch heute bekannte Lombardsatz hat seinen Namen diesem Berufsstand zu verdanken. Aber mit Geld – Geld zu verdienen – also Zinsen für Kredite zu verlangen – war seitens der Kirche nicht erlaubt. Auf Umwegen geschah das trotzdem: Neben einer verschleiernden Buchhaltung erfolgten zum Beispiel Rückzahlungen nicht in der gleichen Währung. Wurden sie dann auch noch andernorts getätigt, war der Geldzuwachs nicht mehr so leicht nachzuvollziehen. Erfolgreiche Geldgeschäfte im 14. Jahrhundert sind eng verbunden mit dem Namen Medici. Die mehr als 300 Jahre währende florentinische Dynastie bot schon damals das, was wir heute von Großbanken kennen: Zweigstellen an den wichtigsten Handelsplätzen im In- und Ausland, Wertpapierhandel oder bargeldlose Zahlungstransfers. Und auch das hatten die Medici: einen langen Arm in die Politik und in die höchsten Kreise der Kirche.

Im späten 14. Jahrhundert hält das Bankwesen allmählich auch Einzug in Deutschland. Es herrscht ein reger Handel mit den italienischen Hafenstädten. Die deutschen Kaufleute erfahren bei ihren Geschäften von den neuen Zahlungsmethoden und wie diese den Handel erleichtern und sicherer machen. Dieses Wissen nehmen sie mit in die Heimat. So wie Jakob Fugger aus Augsburg, der als Jugendlicher Ende des 15. Jahrhunderts in Venedig seinen Kaufmannsberuf erlernt. Er macht das Familienunternehmen zu einem der bedeutendsten europäischen Handels- und Finanzhäuser. Der Reichtum der Fugger beschert ihnen auch eine große Macht: Könige und Kaiser, die in finanziellen Nöten sind, leihen sich Geld von ihnen. Der Habsburger Ferdinand I. hätte es im Jahre 1527 ohne finanzielle Hilfe aus dem Hause Fugger nicht zum König von Ungarn und Böhmen geschafft.

Im 19. Jahrhundert ist es die Familie Rothschild, die von den Mächtigen aus der Politik hofiert wird. Ihnen finanzieren sie Kriege, beteiligen sich aber ebenfalls beim Eisenbahnbau und mischen am Suezkanal mit. Die Rothschilds wissen es geschickt, die Aufbruchsstimmung im Zeitalter der Industrialisierung für sich in bare Münze umzuwandeln. Ihren Ursprung haben die Privatbankiers jüdischer Herkunft in ärmlichen Verhältnissen in Frankfurt am Main. Angefangen als kleine Geldwechsler, arbeiten sie sich Ende des 18. Jahrhunderts mühsam über gute Kontakte in die Politik nach oben. Das große Geld machen sie unter anderem mit Staatsanleihen, die sie abwickeln und für die sie Provisionen kassieren.

Spekulationsobjekt Tulpenzwiebeln.

Die Gefahr des Geldverdienens mit Geld liegt in der Gier, die der Mensch entwickelt. Dabei spielt es keine Rolle, welche Produkte gehandelt werden. Das zeigt das Beispiel der Tulpenkrise in Holland im 17. Jahrhundert. Die Nachfrage nach Tulpen konnte vom Angebot nicht mehr gedeckt werden. Der Wert von Tulpenzwiebeln stieg enorm. Tulpen wurden zum Spekulationsobjekt – doch wusste niemand, wie die Blumen später tatsächlich aussehen würden. Trotzdem wurden alle möglichen Wertgegenstände, sogar Häuser, dagegen eingetauscht. Eine besonders gute Zwiebel konnte die astronomische Zahl von 10.000 Gulden einbringen. Einfache Handwerker brachten es auf 250 Gulden Einkommen im Jahr. Verständlich, dass auch sie am großen Geschäft teilhaben wollten. Das war aber irgendwann schnell vorbei, weil niemand mehr die Blumen haben wollte. Die Preise für Tulpenzwiebeln fielen in den Keller, Eigentümer blieben auf ihren Zwiebeln sitzen. Viele hatten ihr ganzes Erspartes dafür eingesetzt, in der Hoffnung auf einen großen Gewinn. Jetzt waren sie finanziell ruiniert.

Der Sparer vor über 2.500 Jahren hat sich dem Bankier, „Ehrbaren Kaufmann“ anvertraut und ihm die Aufgabe übertragen, zu prüfen, ob der Kreditnehmer in der Lage sein wird, den Kredit wieder zurückzuzahlen. Der Bankier hat mit seinem Eigenkapital für die Rückzahlung garantiert.

Das Deutsche Wörterbuch der Brüder Jacob und Wilhelm Grimm aus dem Jahre 1838 führt das Wort Schulden auf das germanische Verb „skulan“ für „sollen“ zurück. Entsprechend dieser Herkunft beschreibt Schuld zunächst etwas, „was man soll, eine Verpflichtung ganz allgemein“. Es stammte als Verbalabstraktum aus dem urgermanischen „skula“ für „verpflichtet, schuld sein; sollen, müssen, zu einer Leistung verpflichtet“. Das althochdeutsche „skuld“ („scult“) ist bereits seit dem Jahre 765 bezeugt und bedeutete „Schuldigkeit“. Im Mittelhochdeutschen richtete man die „schult“ als Verpflichtung zu einer Geldzahlung am lateinischdebitum aus.

Immanuel Kant nannte 1763 die Schulden „negative Capitalien“, weil sie „positive Gründe der Verminderung der Capitalien“ seien. Der deutsche KronsyndikusFriedrich Carl von Savigny sah 1840 die „Schulden als Bestandteile des Vermögens an“, um dann jedoch das Vermögen als „Summe von Rechten, welche dem Inhaber nach Abzug der Schulden übrigbleibt“, zu erklären. Damit meinte er das Reinvermögen.

Die OekoHuman-Interpretation, um das Eine vom Anderen klar abzugrenzen:

Kredit ist der Oberbegriff, danach folgen die Begriffe, die sich an der Rückzahlung-Fähigkeit orientieren:

Darlehen, kann der Kreditnehmer jederzeit durch Liquidität zurückzahlen.

Verbindlichkeiten, kann der Kreditnehmer teilweise durch Liquidität zurückzahlen, doch die Haupt-Quelle, um seinen Verpflichtungen nachzukommen ist seine Arbeits-Kraft.

Schulden, kann der Kreditnehmer weder durch Liquidität noch durch seine Leistungsfähigkeit zurückzahlen.

Aus dieser Differenzierung leiten sich für die Verbindlichkeiten die verschiedenen „Absicherungs- und Versicherungsmöglichkeiten ab. Beispielsweise Bürgschaften Dritter, Unfall-, Berufsunfähigkeit-, Todesfall- und Lebensversicherung.

Bespiele der zahlreichen Produkt-Innovationen von Banken, Regierungen, Fonds, Unternehmen:

Die Wirtschaftspraxis hat folgende weitere Darlehensarten entwickelt:

Endfälliges Darlehen (Fälligkeitsdarlehen, Festdarlehen): Das Darlehen wird am Ende der Laufzeit in einem einmaligen Betrag zurückgezahlt.

Annuitätendarlehen: Der jährlich zu zahlende Betrag aus Tilgung und Zinsen (Schuldendienst) ist immer gleich hoch. Dadurch steigt der Tilgungsanteil während der Laufzeit an und der Zinsanteil sinkt entsprechend. Hierunter fällt auch das „Volltilgerdarlehen“.

Tilgungsdarlehen: Die Tilgung bleibt während der Laufzeit konstant, die Zinsen werden aus dem verbleibenden Kapital berechnet. Dadurch sinkt der Schuldendienst während der Laufzeit.

Ratenkredit: Die Tilgungsraten bleiben gleich, die Kreditzinsen sinken tilgungs bedingt.

Laufzeitzinsdarlehen, LAUDA, Ratendarlehen: Der Zinsbetrag für die gesamte Laufzeit wird am Anfang der Laufzeit in einem Betrag dem Darlehensbetrag zugerechnet. Anschließend wird bis zum Ende der Laufzeit der gleiche Betrag (Rate) zurückgezahlt.

Sachdarlehen: Nicht Geld, sondern vertretbare Sachen werden dem Darlehensnehmer zur Verfügung gestellt.

Darlehen werden unter verschiedenen Produktbezeichnungen angeboten (z. B. „easy credit“, Beamtendarlehen, Kleinkredit etc.), ohne dass diese Werbebegriffe eine eigenständige Darlehensart darstellen würden. Mezzanine-Kapital oder Mezzanine-Finanzierungen (italienischmezzo ‚halb‘) beschreibt als Sammelbegriff Finanzierungsarten, die in ihren rechtlichen und wirtschaftlichen Ausgestaltungen eine Mischform zwischen Eigen- und Fremdkapital darstellen. Dabei wird in der klassischen Variante einem Unternehmen wirtschaftliches oder bilanzielles Eigenkapital zugeführt, ohne den Kapitalgebern Stimm- oder Einflussnahmerechte bzw. Residualansprüche wie den echten Gesellschaftern zu gewähren. Hinzu kommen die Genußscheine.

Die Art der Finanzprodukte lässt sich nach ihrem (typischen) Anbieter wie folgt einteilen:

Die meisten Finanzprodukte bieten Kreditinstitute an, wobei Finanzinnovationen ständig zu neuen Produkten oder Modifizierungen bisheriger Produkte führen.